Как собрать затраты на 08 счете в 1с

Большинство бухгалтеров сталкивается в своей работе с тем, что нужно каким-то образом учитывать основные средства. Особенно эта тема актуальна для государственных учреждений, так как они всегда имеют большое количество собственности, которая подходит под определение «Основные средства». Эту статью хочу посвятить вопросу создания основных средств из материалов в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0.

Довольно часто возникает потребность создавать, конструировать, производить основное средство из имеющихся в собственности материалов. Ярким примером может служить сборка компьютера из запасных частей: материнской платы, видеокарты, корпуса, комплекса охлаждения и т.д..

Последовательность действий в данном случае будет такая: необходимо списать материалы на нужны учреждения, затем, если есть дополнительные затраты, аккумулировать их на счете «Капитальные вложения», а после – создать основное средство, которое нужно сначала принять к учету, а затем ввести в эксплуатацию.

Рассмотрим всю цепочку непосредственно в программе 1С: БГУ 8 редакции 2.0.

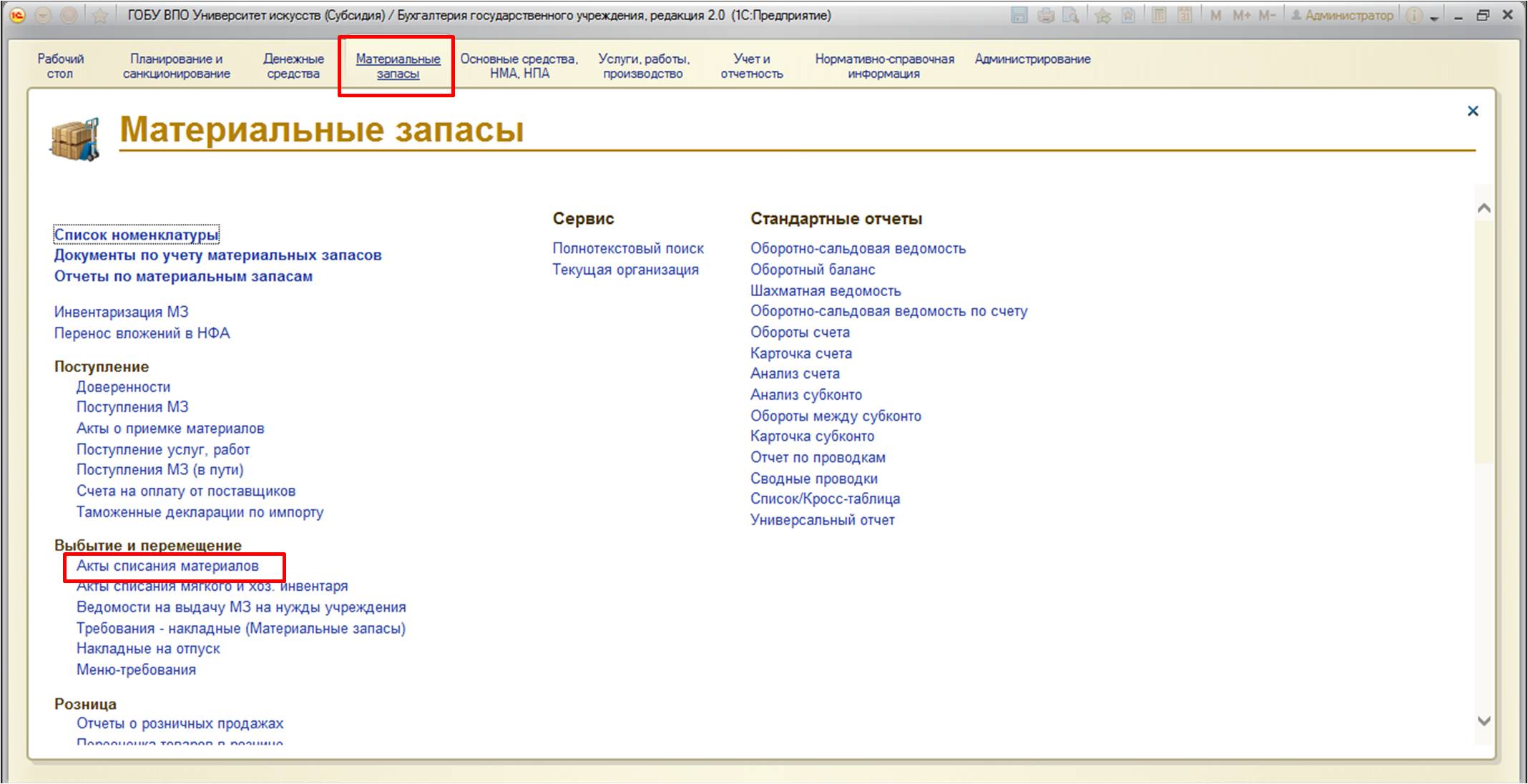

Первый этап – это списание материалов на нужны учреждения (подразумевается, что на счете 105 необходимые материалы уже имеются в достаточном количестве).

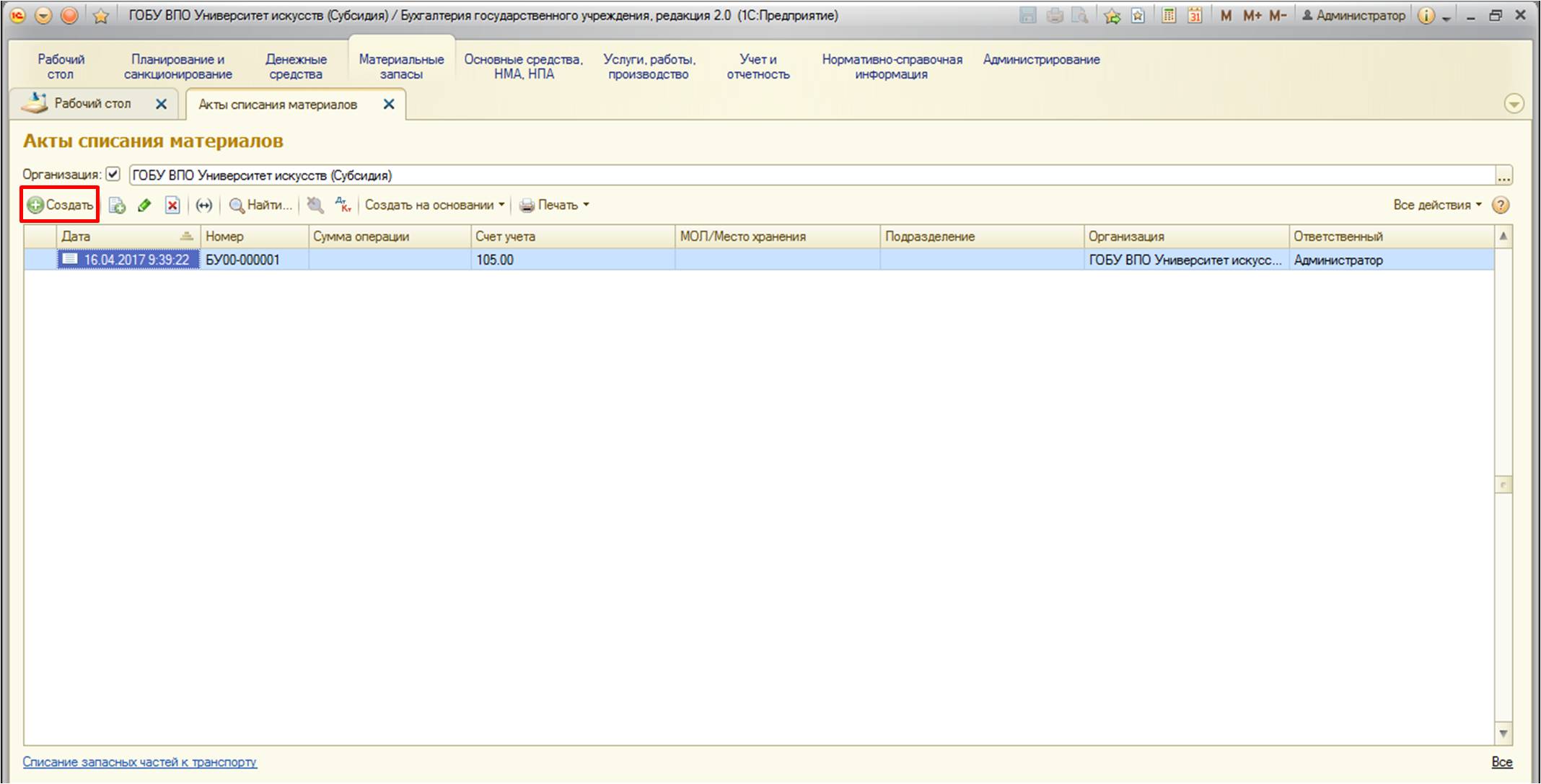

Найти документ можно:

Создадим новый документ:

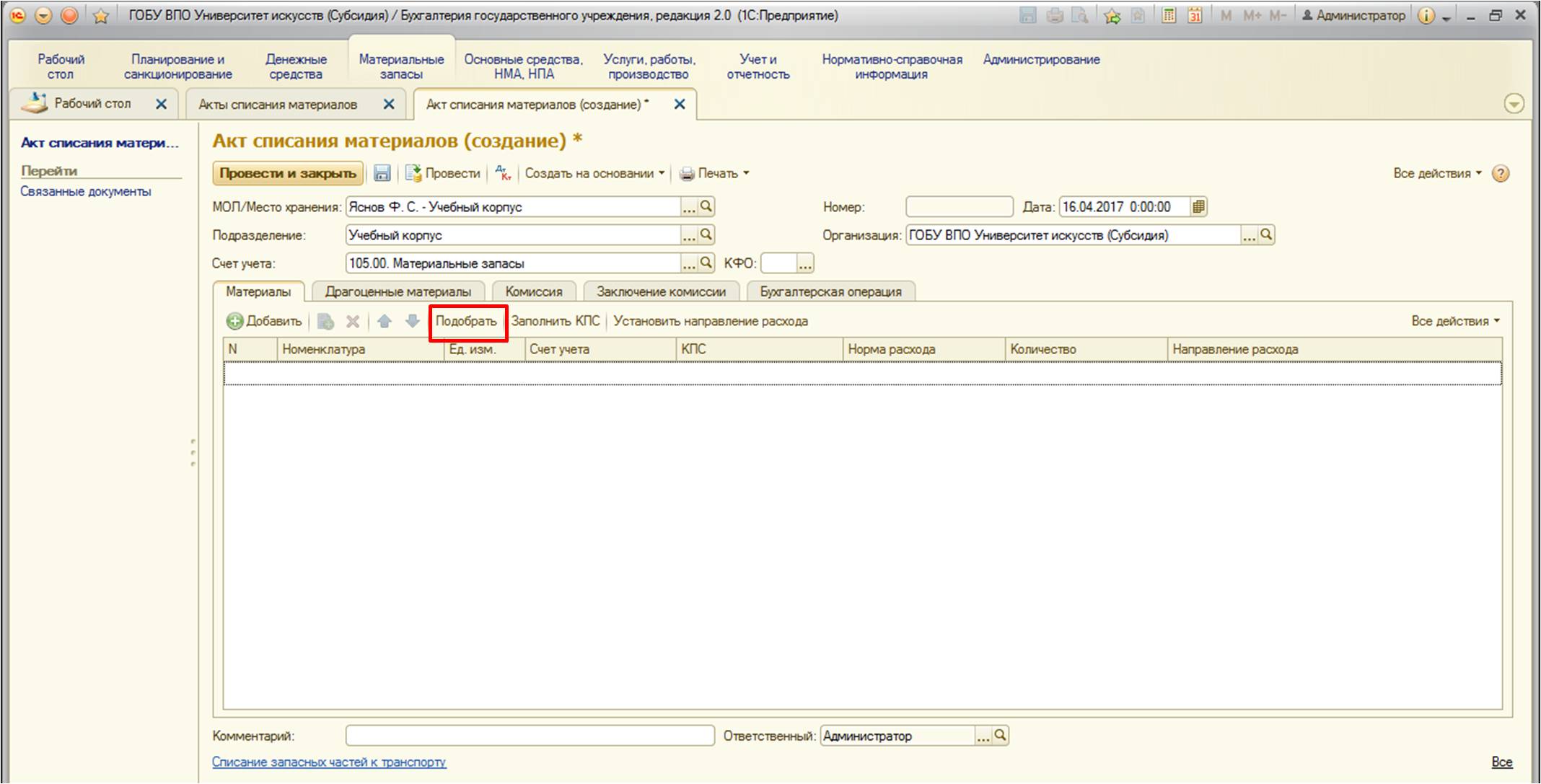

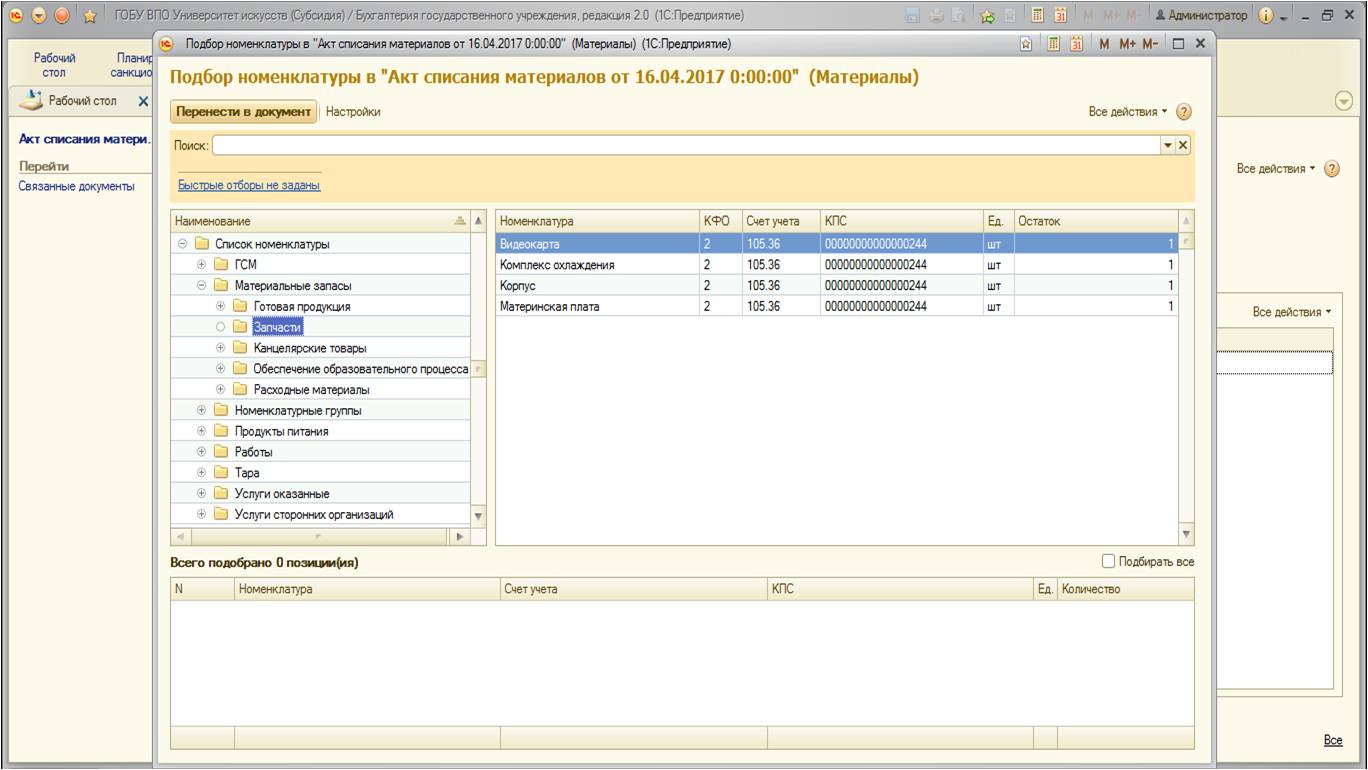

Используем удобный механизм подбора номенклатурных позиций, который позволяет видеть актуальные остатки для выбранного МОЛ/подотчетного лица (советую использовать именно его, помимо удобства он корректно отражает количественные остатки, что позволит сразу проверить правильность учета в этой части):

Форма представляет собой: в левой части дерево папок номенклатурных позиций, в право – сами позиции с указанием счета учета и остатков. Для выбора требуемых материалов щелкаем два раза на каждой из позиций:

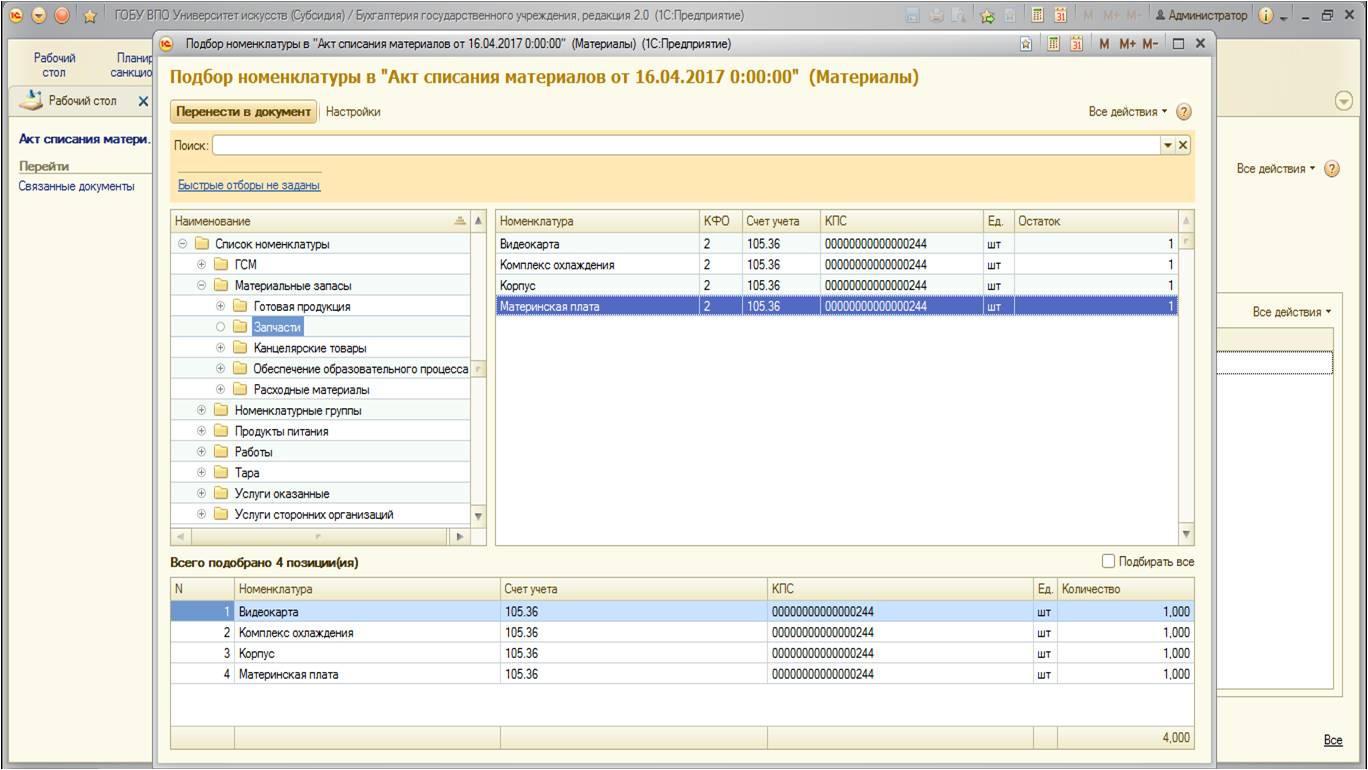

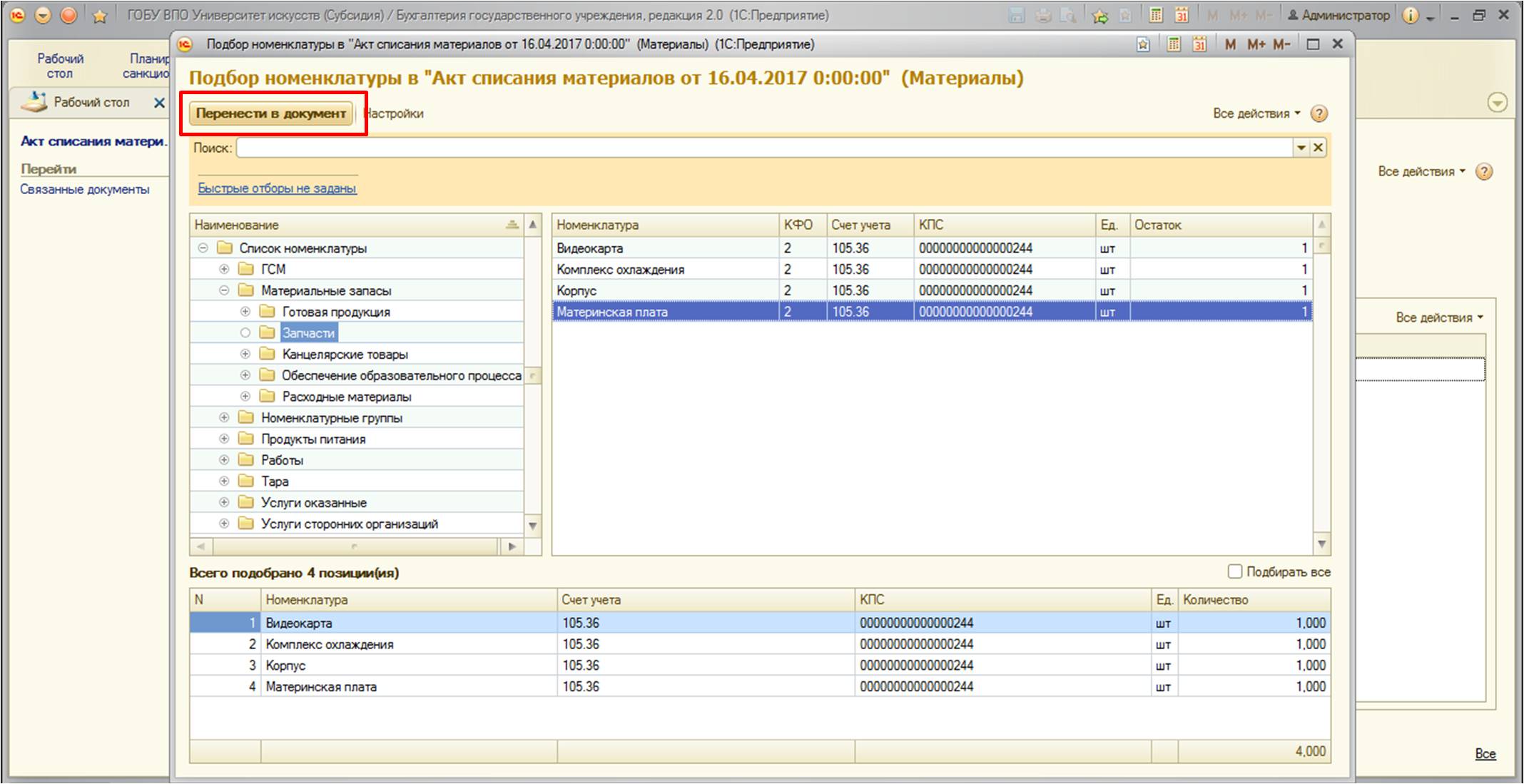

После перенесем в документ:

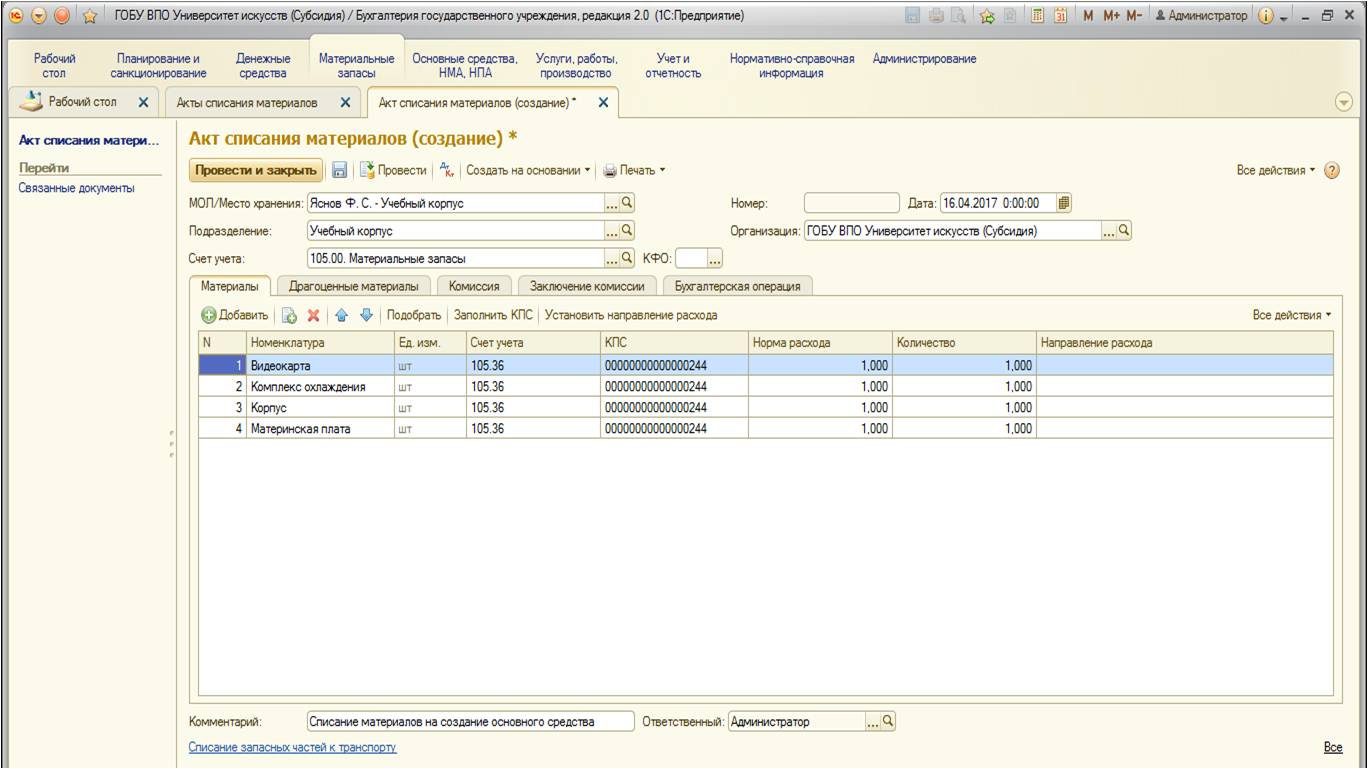

Документ примет следующий вид:

На вкладках «Комиссия» и «Заключение комиссии» необходимо указать номер и дату документа, подтверждающего состав комиссии, заключение комиссии.

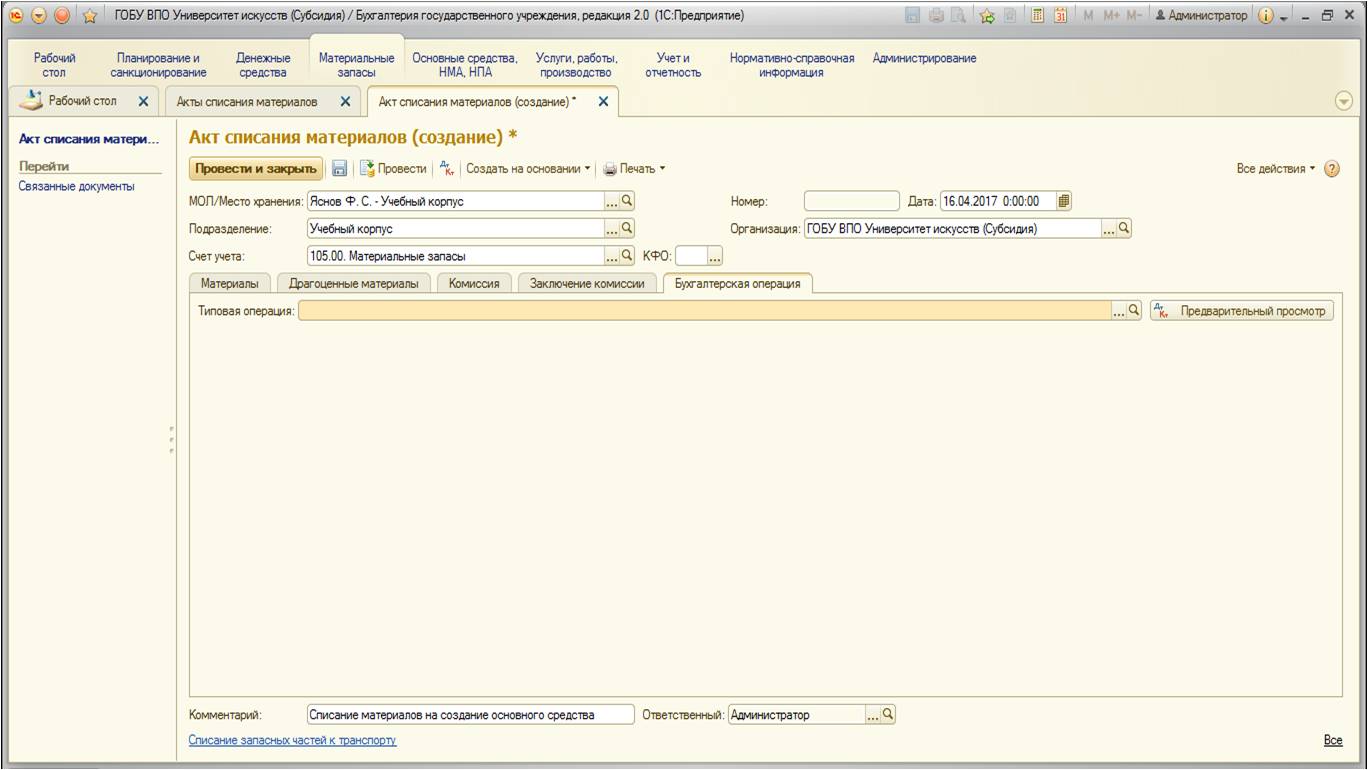

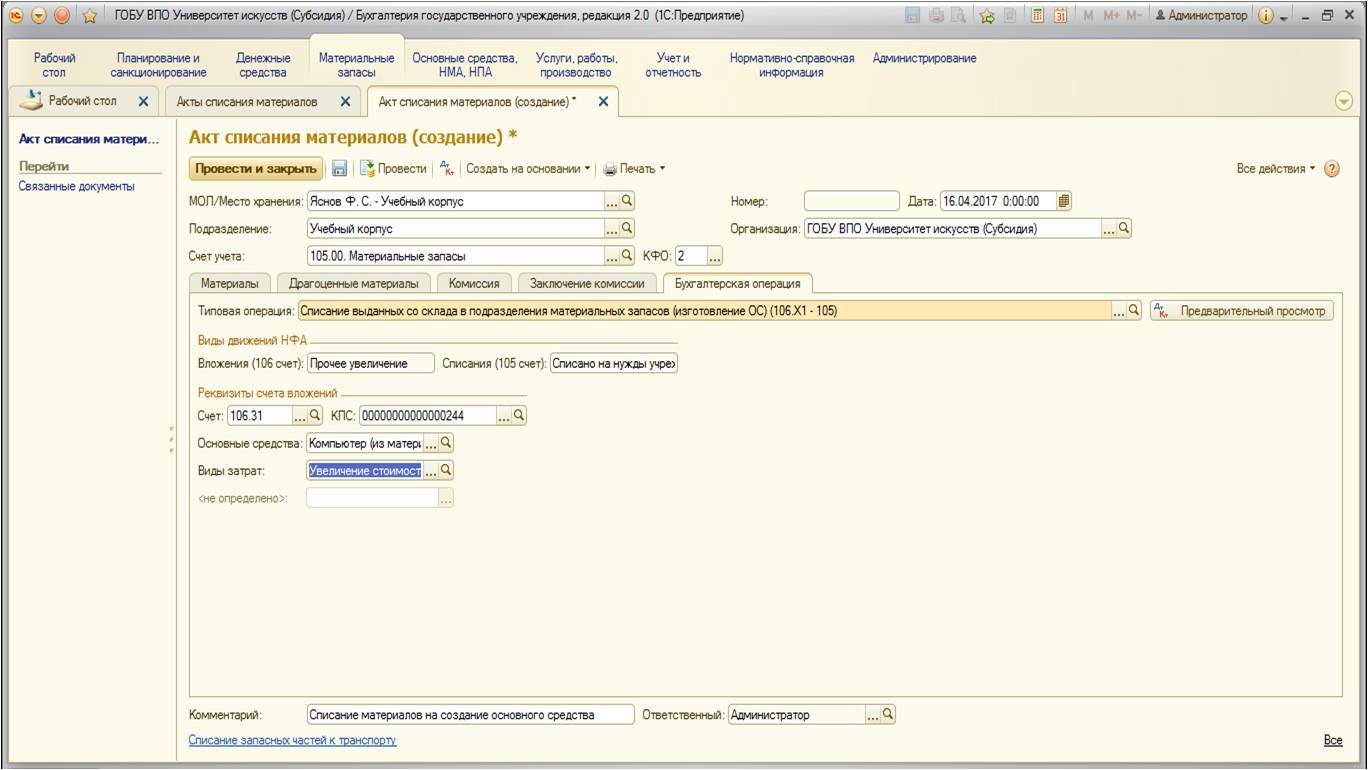

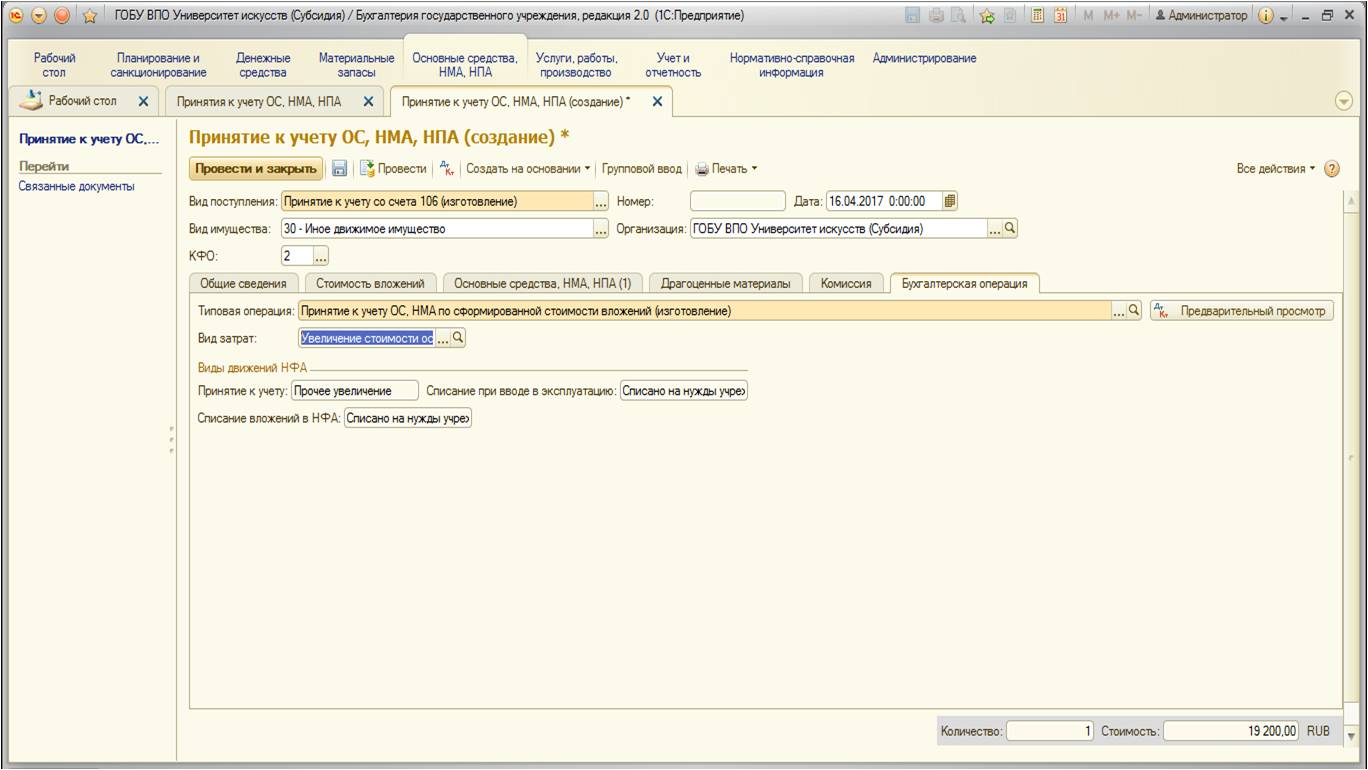

Далее перейдем на вкладку «Бухгалтерская операция»:

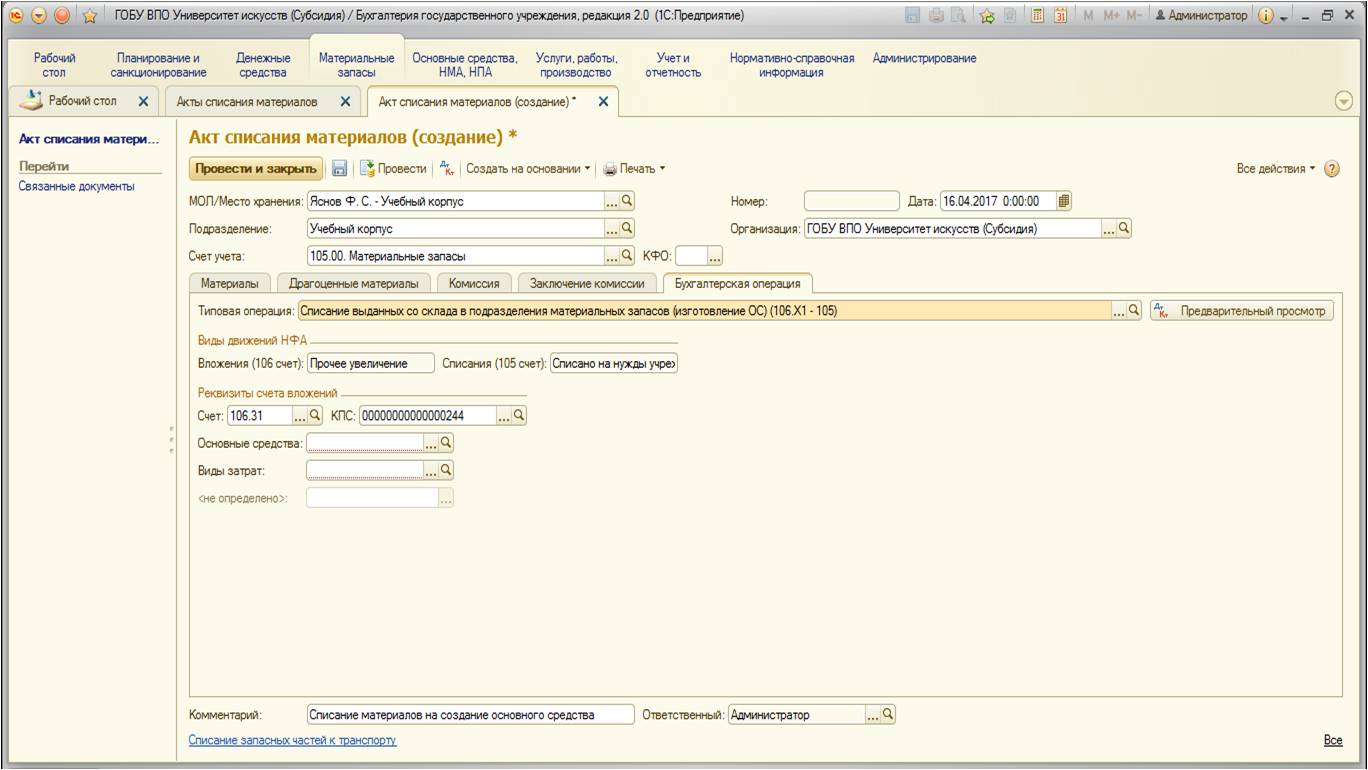

На этой вкладке выберем типовую операцию и заполним остальные поля:

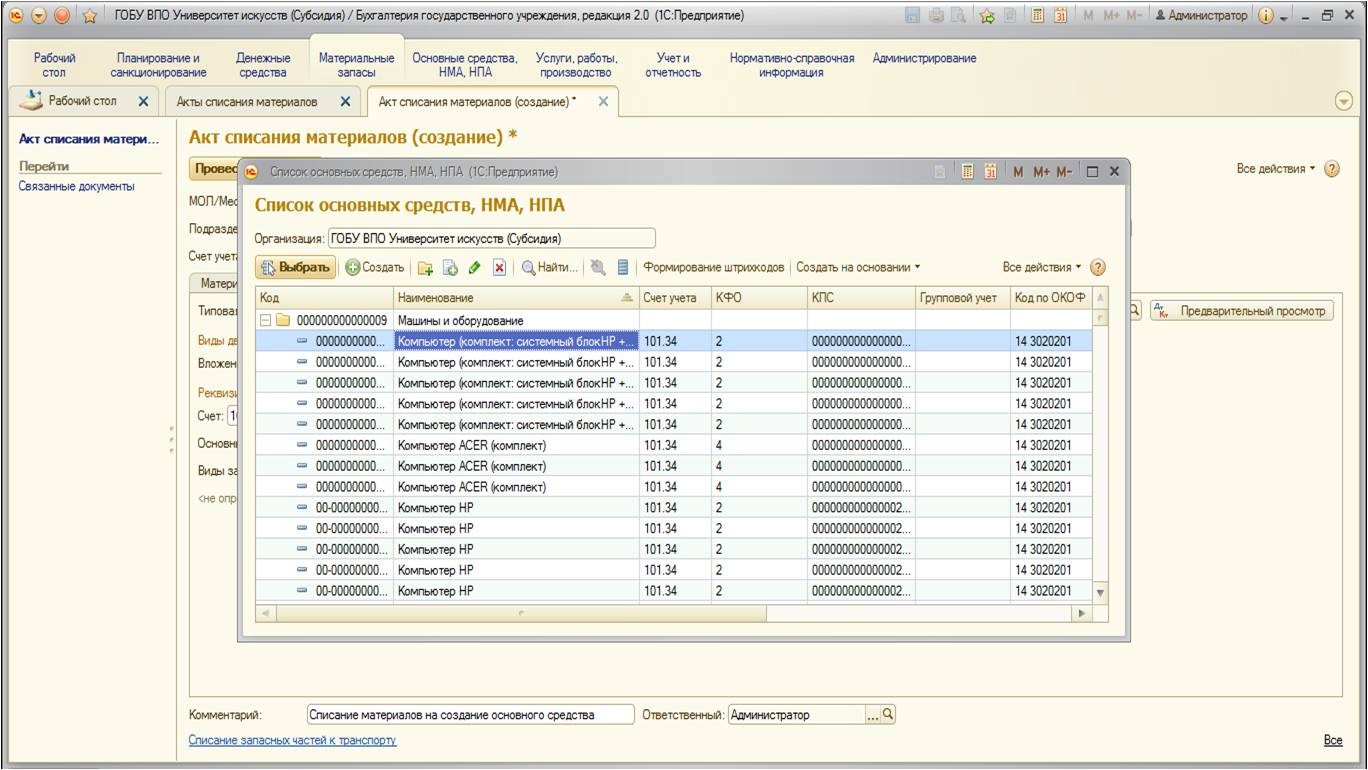

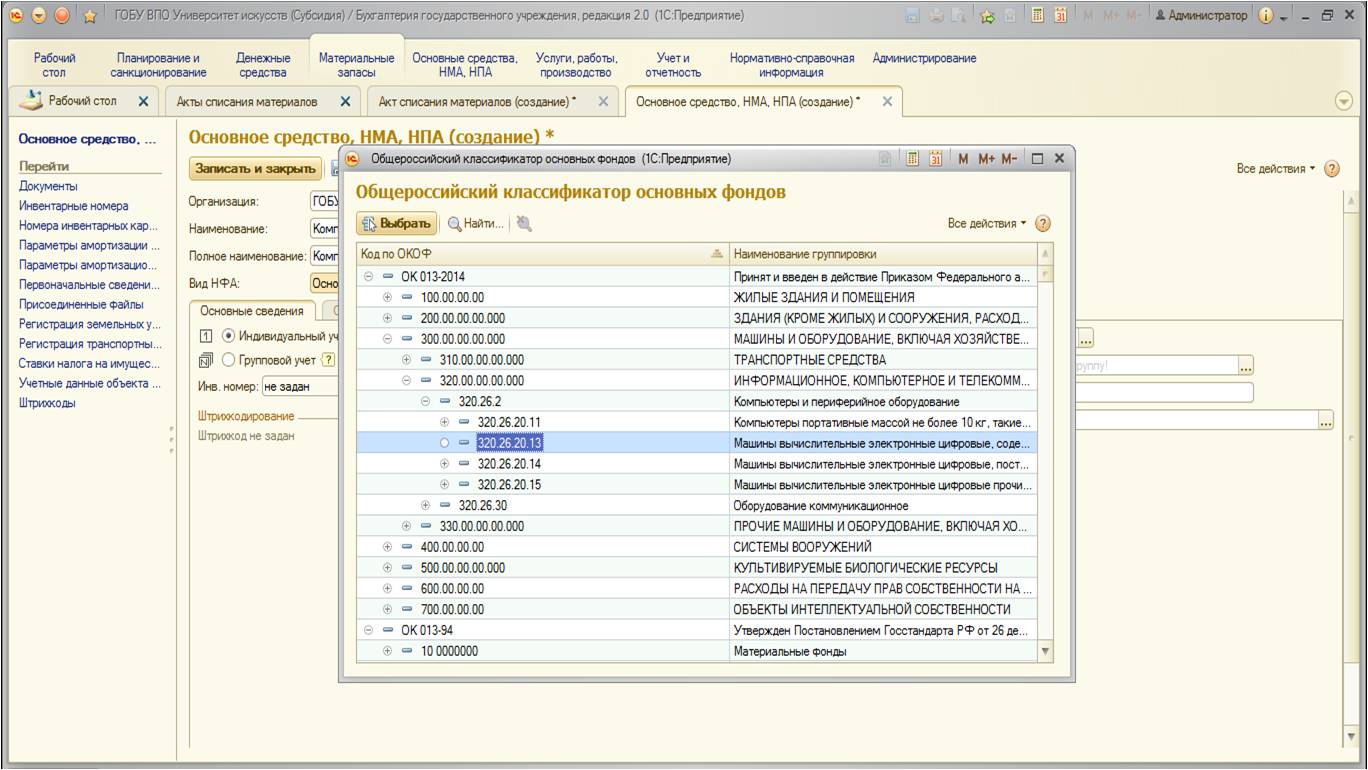

В реквизите «Основные средства» необходимо указать создаваемое основное средство. В выборе появится список ОС учреждения:

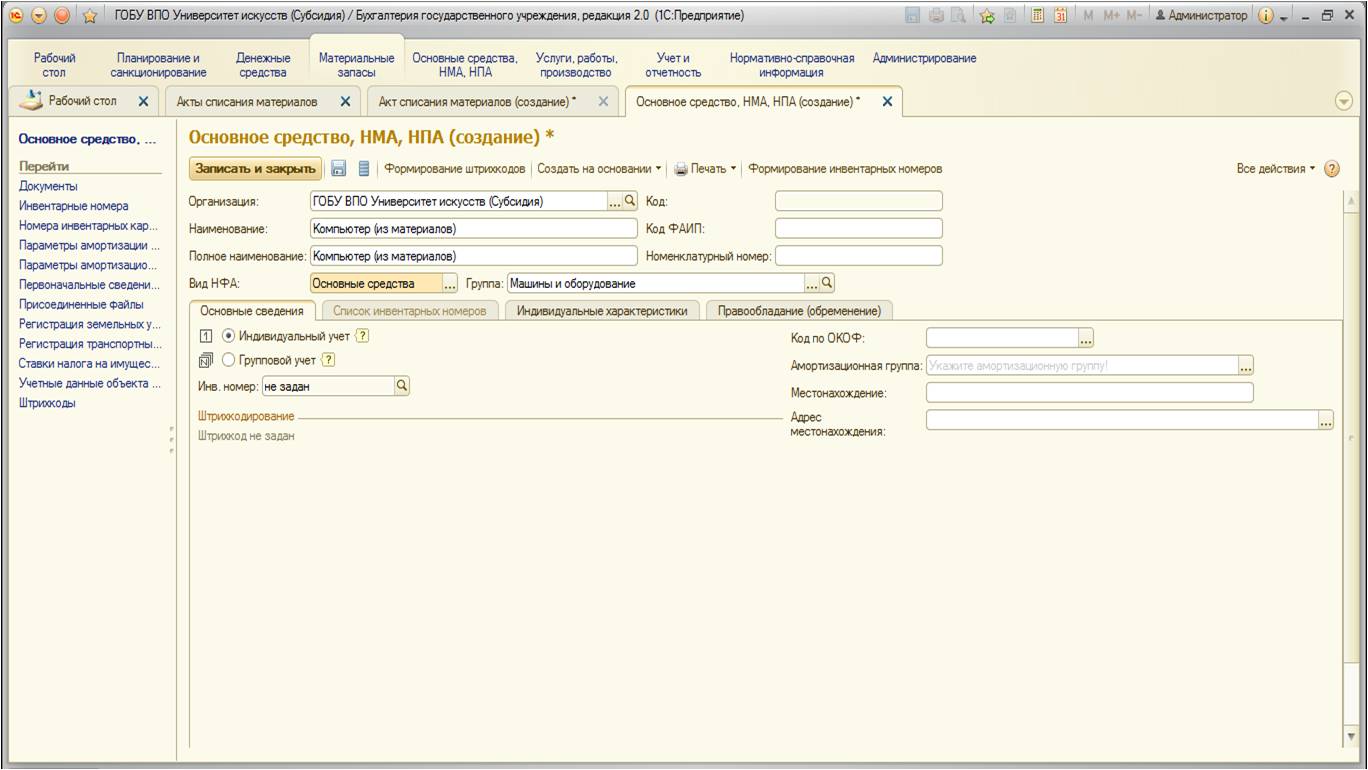

Создадим новое основное средство:

При создании можно указать код по справочнику ОКОФ:

После заполнения вкладка выглядит следующим образом:

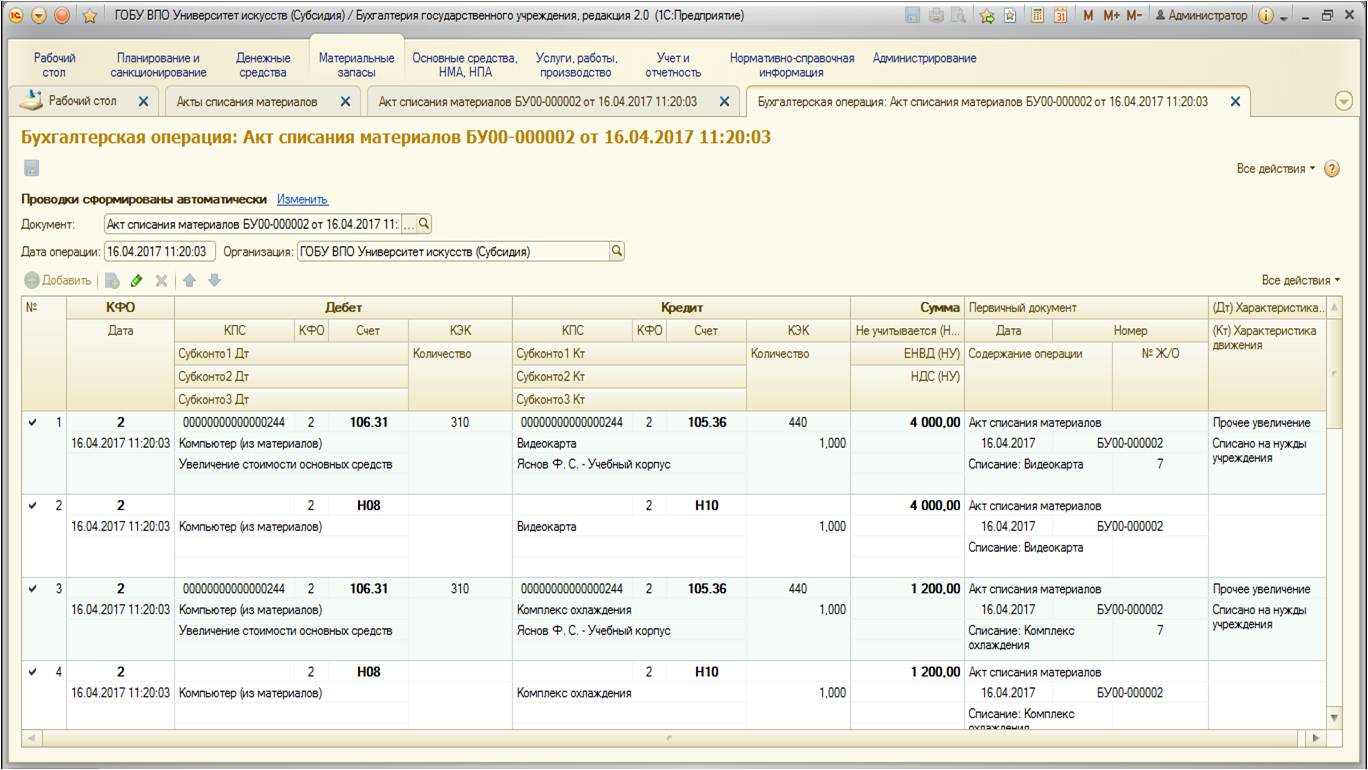

После проведения документ формирует следующие проводки:

Общая стоимость материалов, которые требуются для создания основного средства составляет 17 200руб.

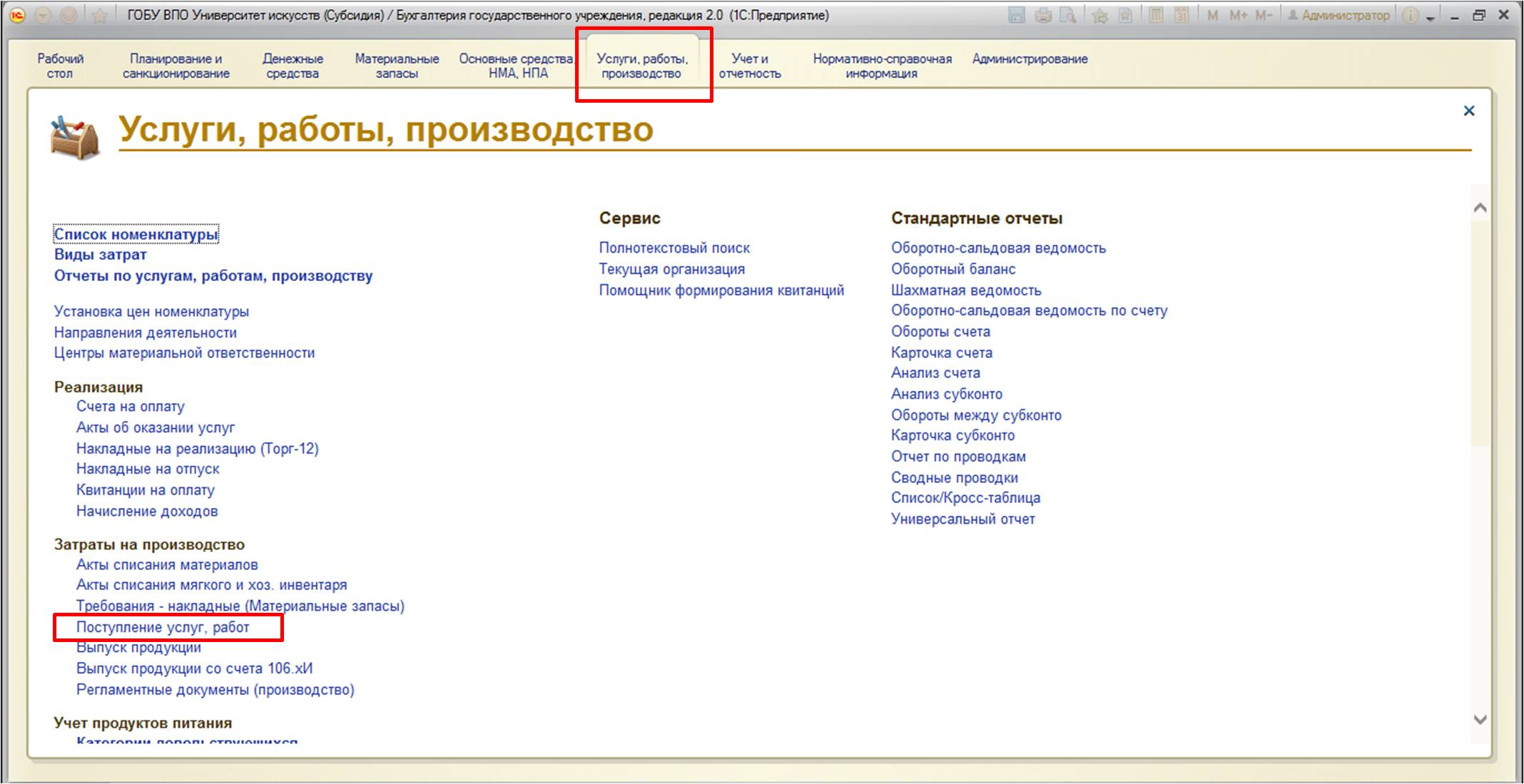

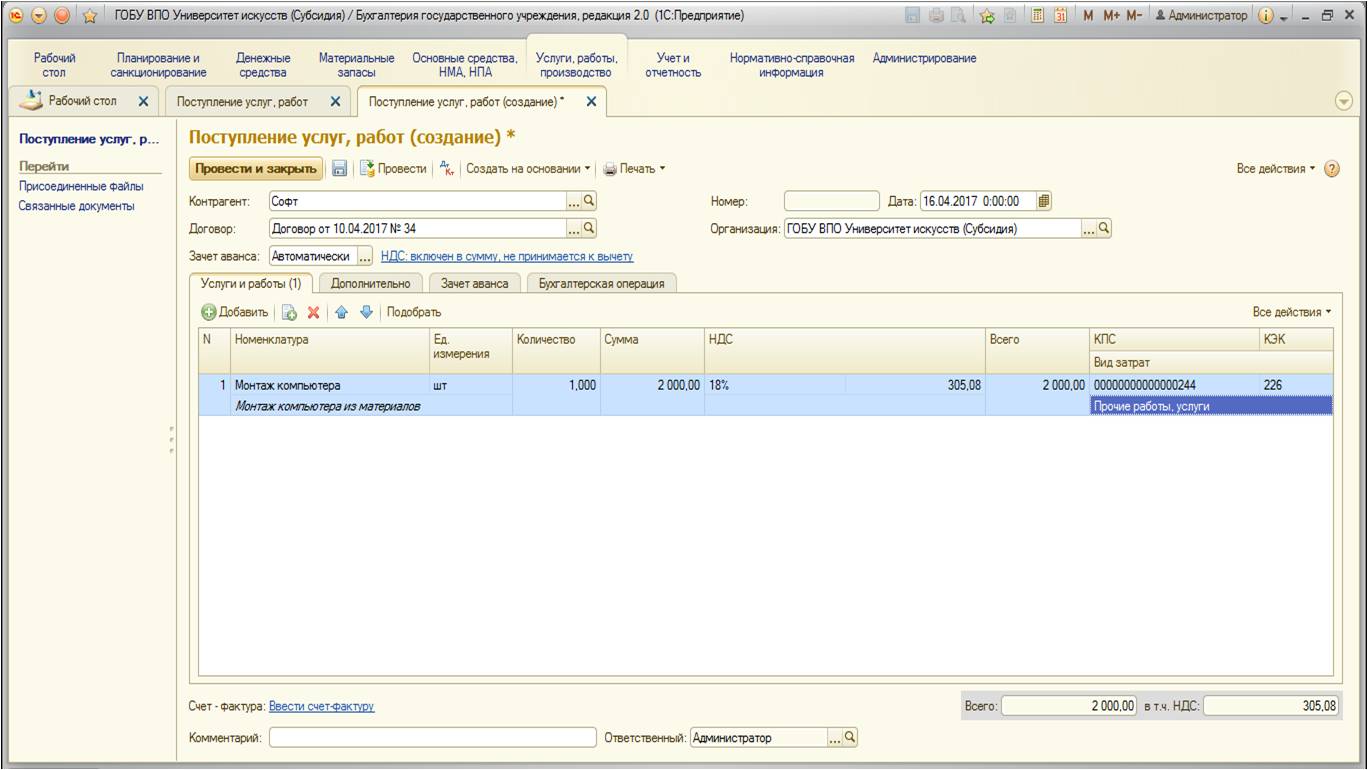

Все затраты в виде материалов на создание основного средства аккумулируются на счете 106.31 «Вложения в основные средства — иное движимое имущество учреждения». Если имеется потребность отнести на стоимость основного средства еще какие-либо дополнительные затраты, например, затраты по монтажу или доставке, то их необходимо также относить на этот счет. В нашем примере рассмотрим услугу по монтажу основного средства (сборка компьютера из комплектующих).

Оформим услугу:

Заполненный документ выглядит следующим образом:

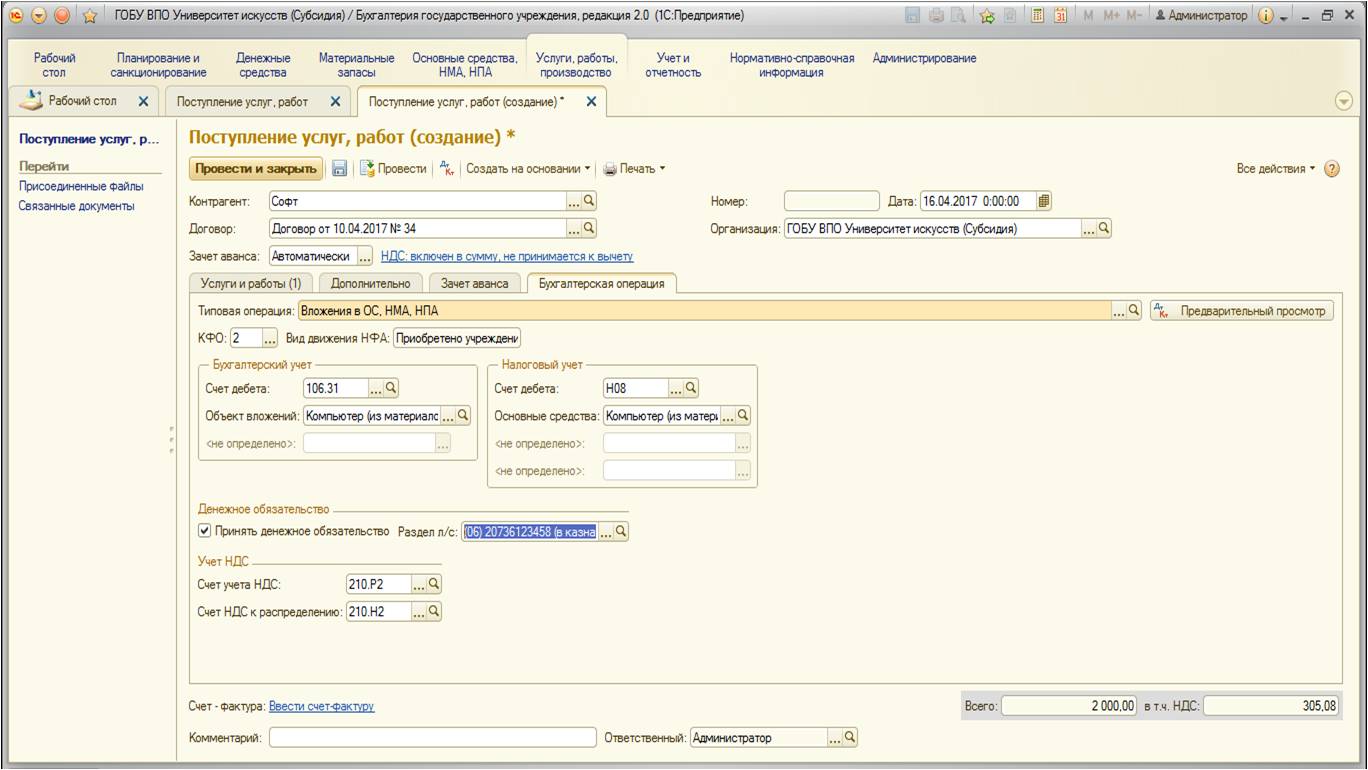

Перейдем на вкладку «Бухгалтерская операция». Заполним данные:

Обратите внимание, что в качестве счета дебета необходимо выбрать тот счет, на который заранее списали материалы. Объектом вложений выбрать ранее созданное нами основное средство. Важный нюанс: при заполнении документов обращайте внимание на КФО и КПС, которые выбираете. Они должны быть одинаковы для всех материалов, услуг и других затрат, которые составят будущую стоимость основного средства.

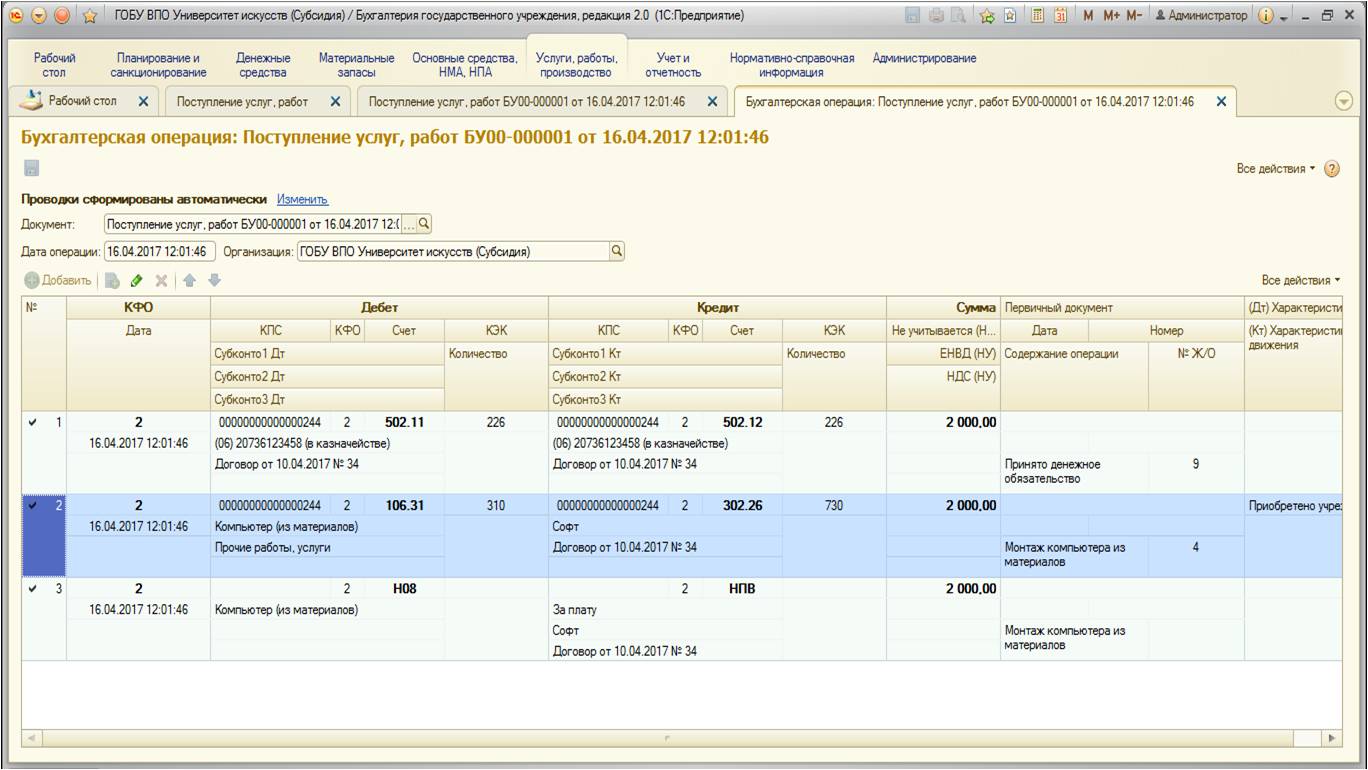

После проведения документ формирует следующие движения по счетам:

Стоимость услуг по монтажу – 2 000руб.

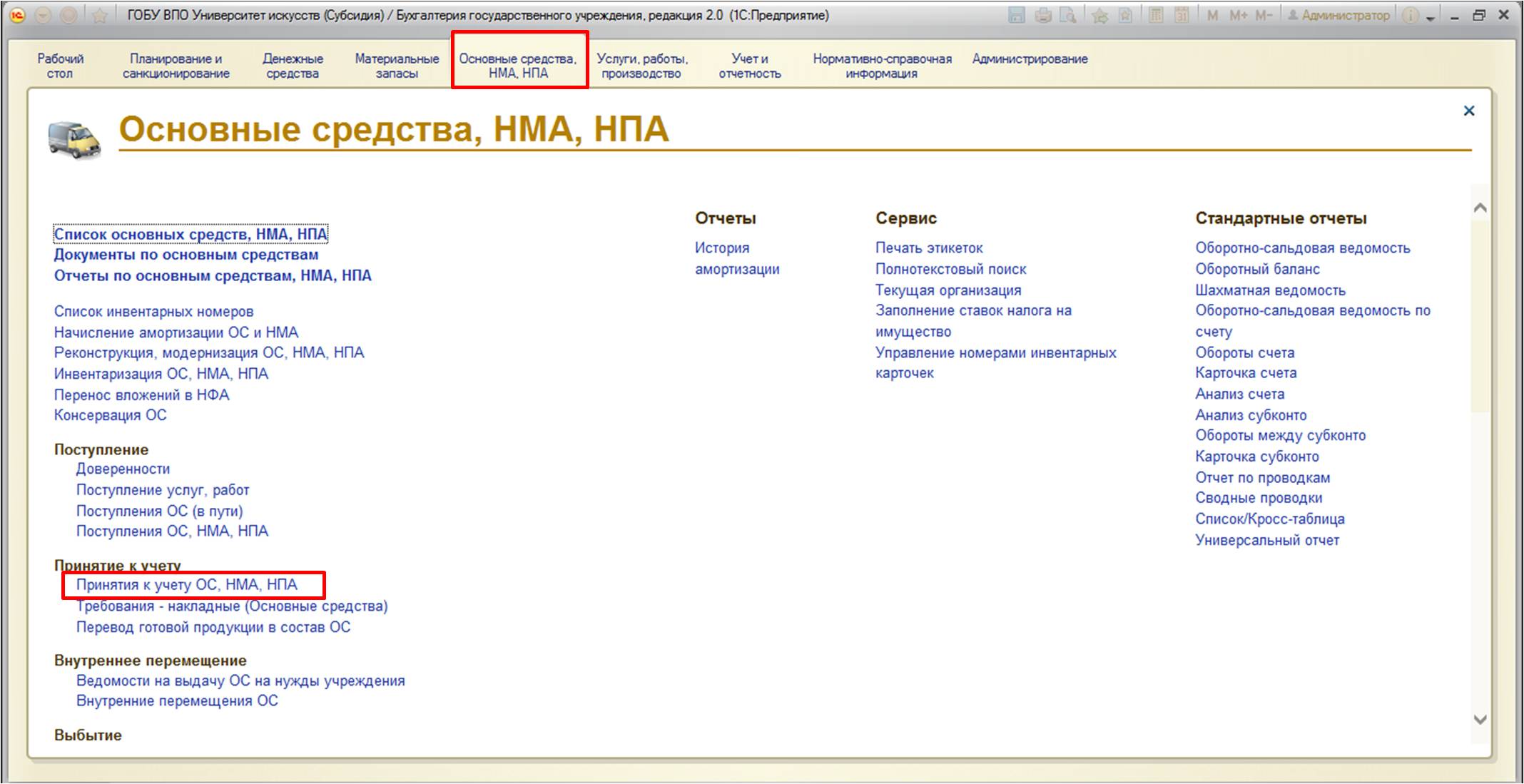

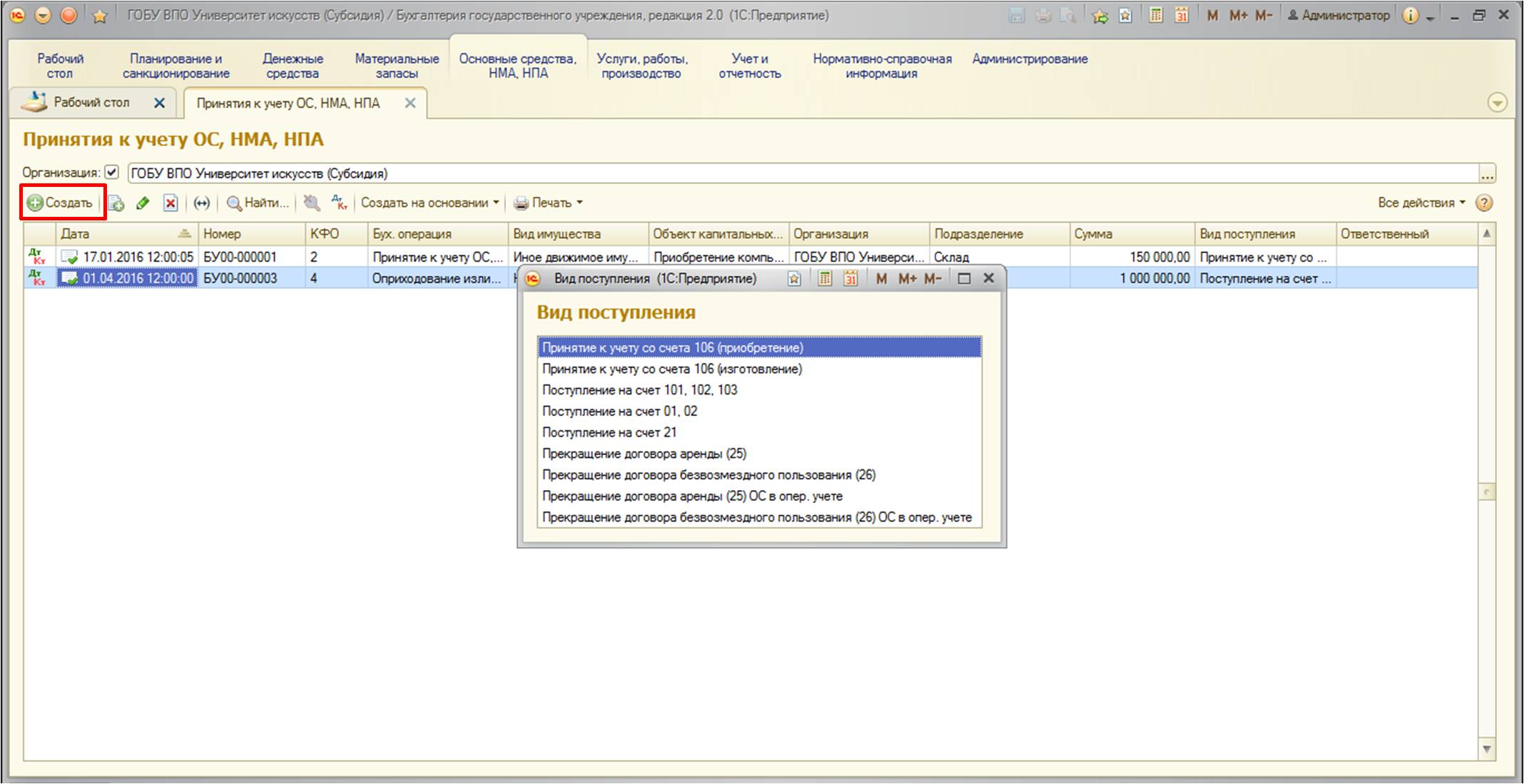

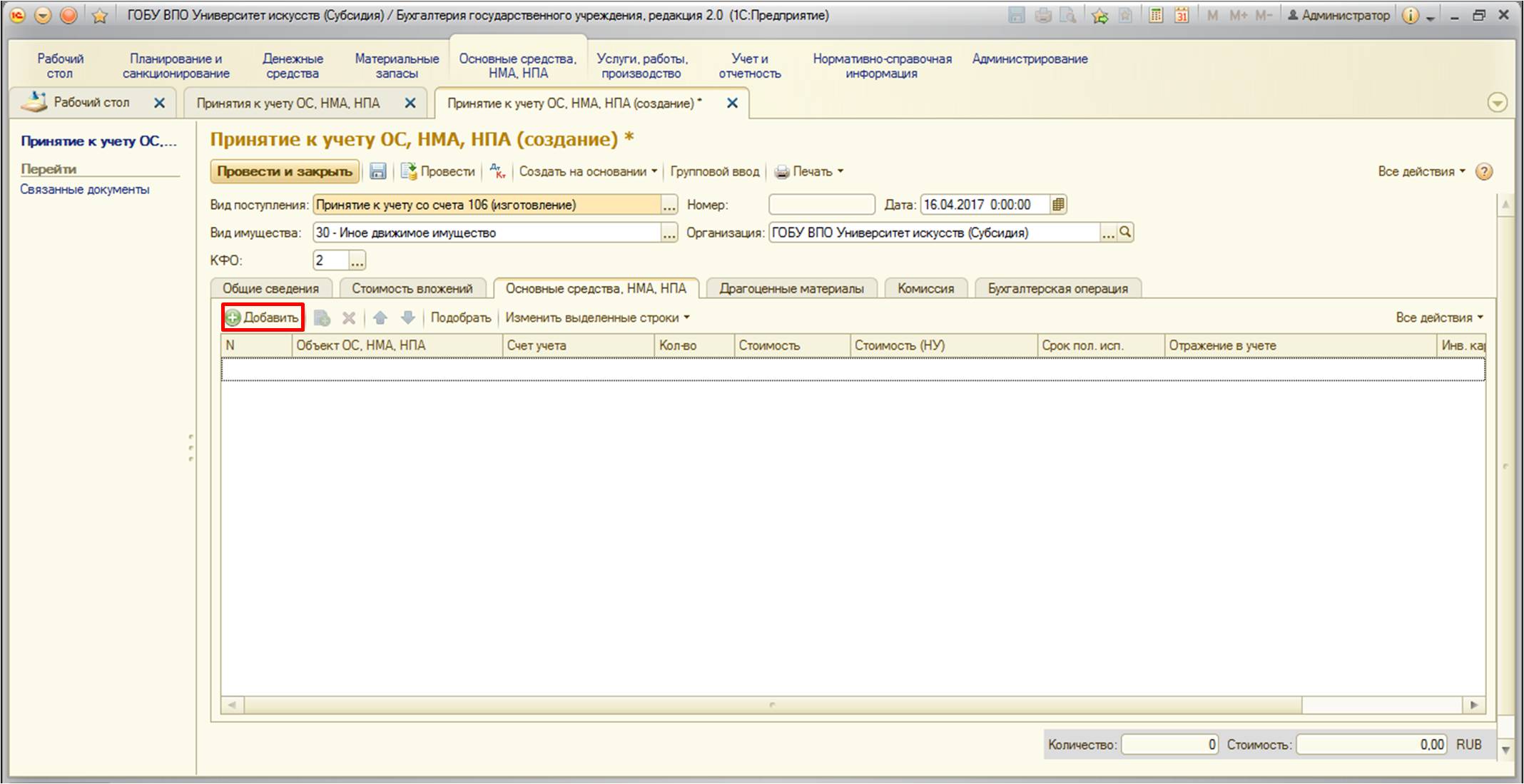

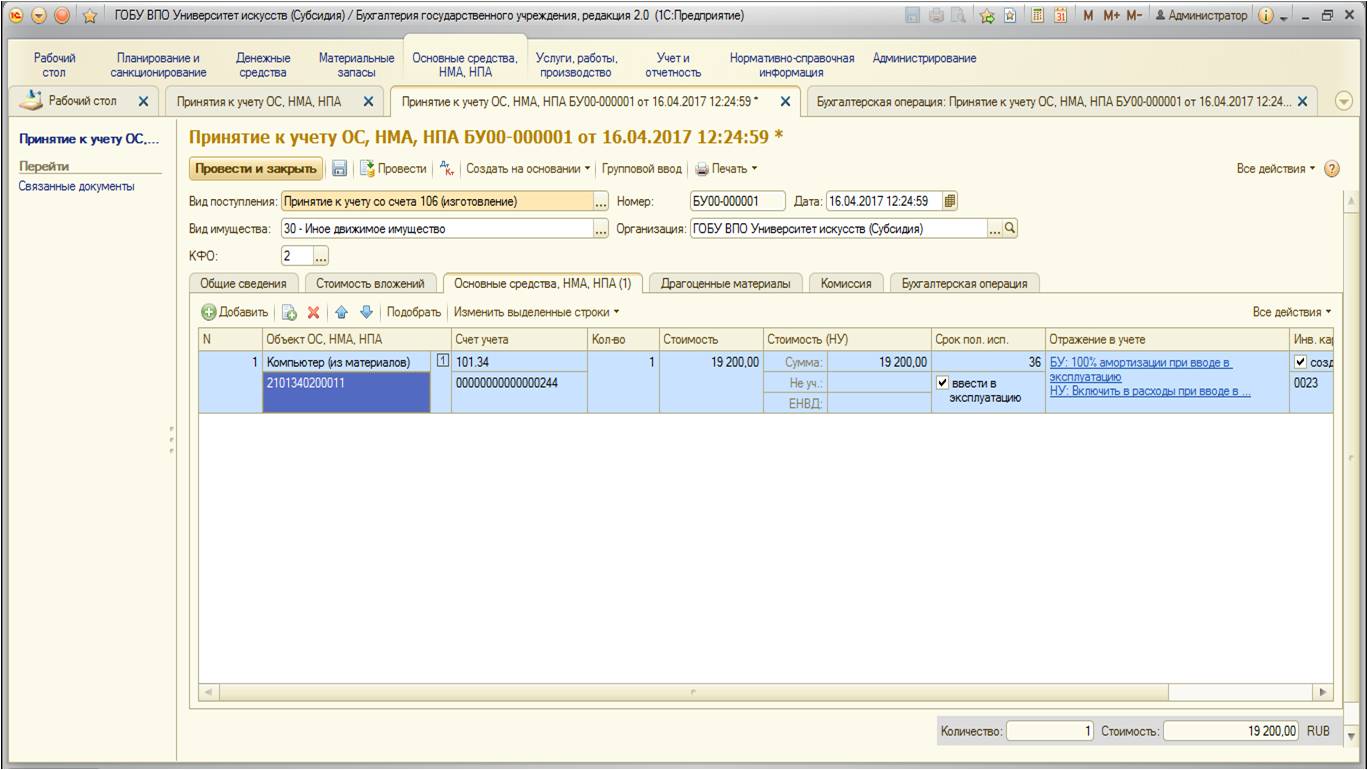

После того, как все затраты были собраны, необходимо принять к учету основное средство:

При создании нового документа появится диалоговое окно для выбора вида документа:

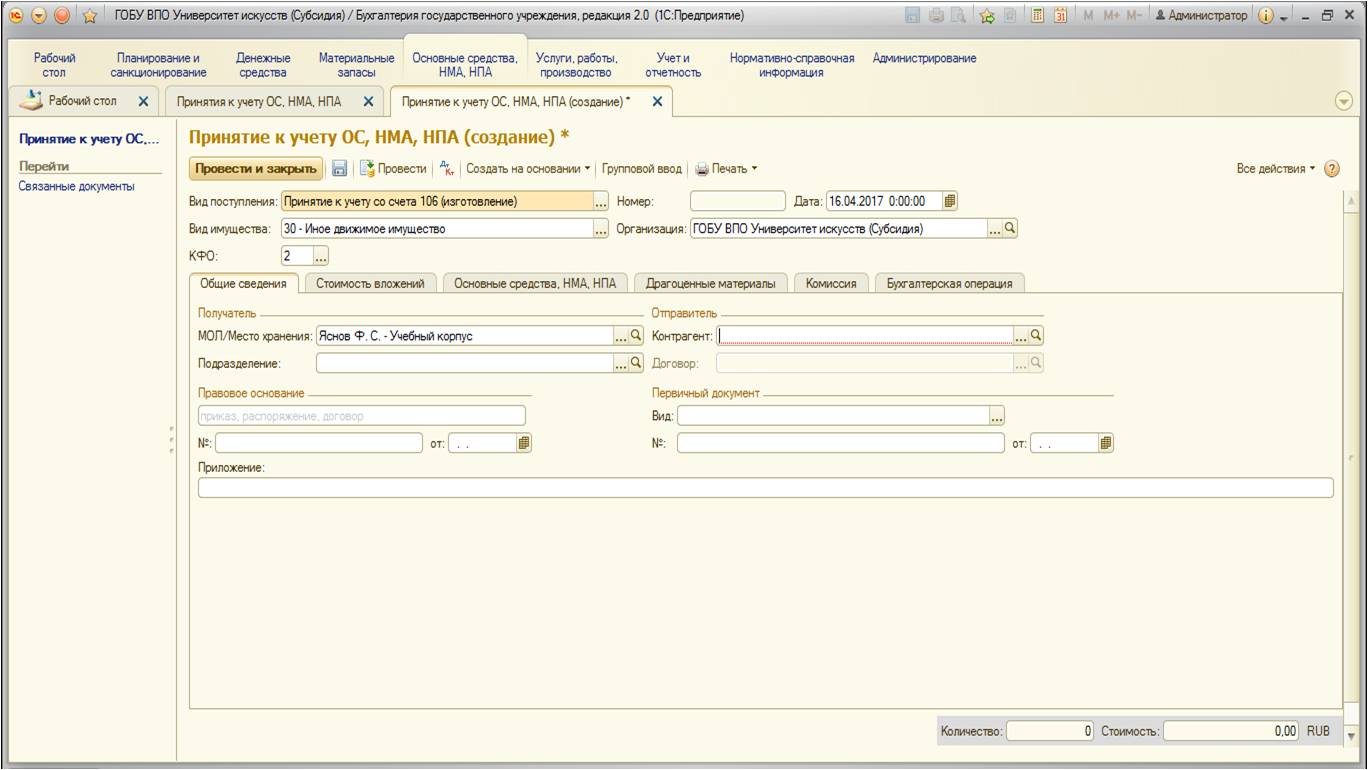

В нашем примере необходимо выбрать «Принятие к учету со счета 106 (изготовление)». После создания нужно заполнить шапку и первую вкладку документа:

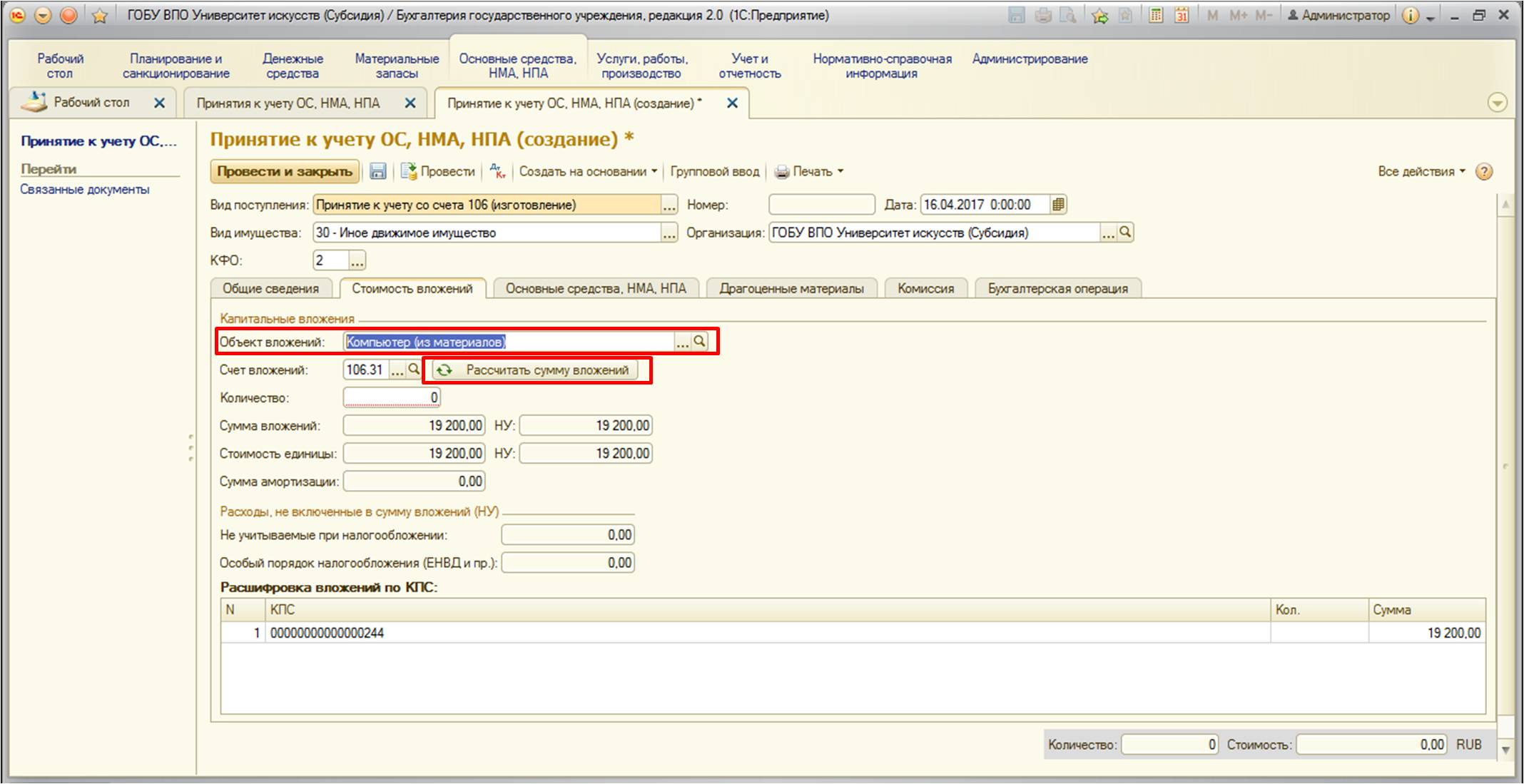

После перейдем на вкладку «Стоимость вложений», выберем наше основное средство и сформируем стоимость с помощью кнопки:

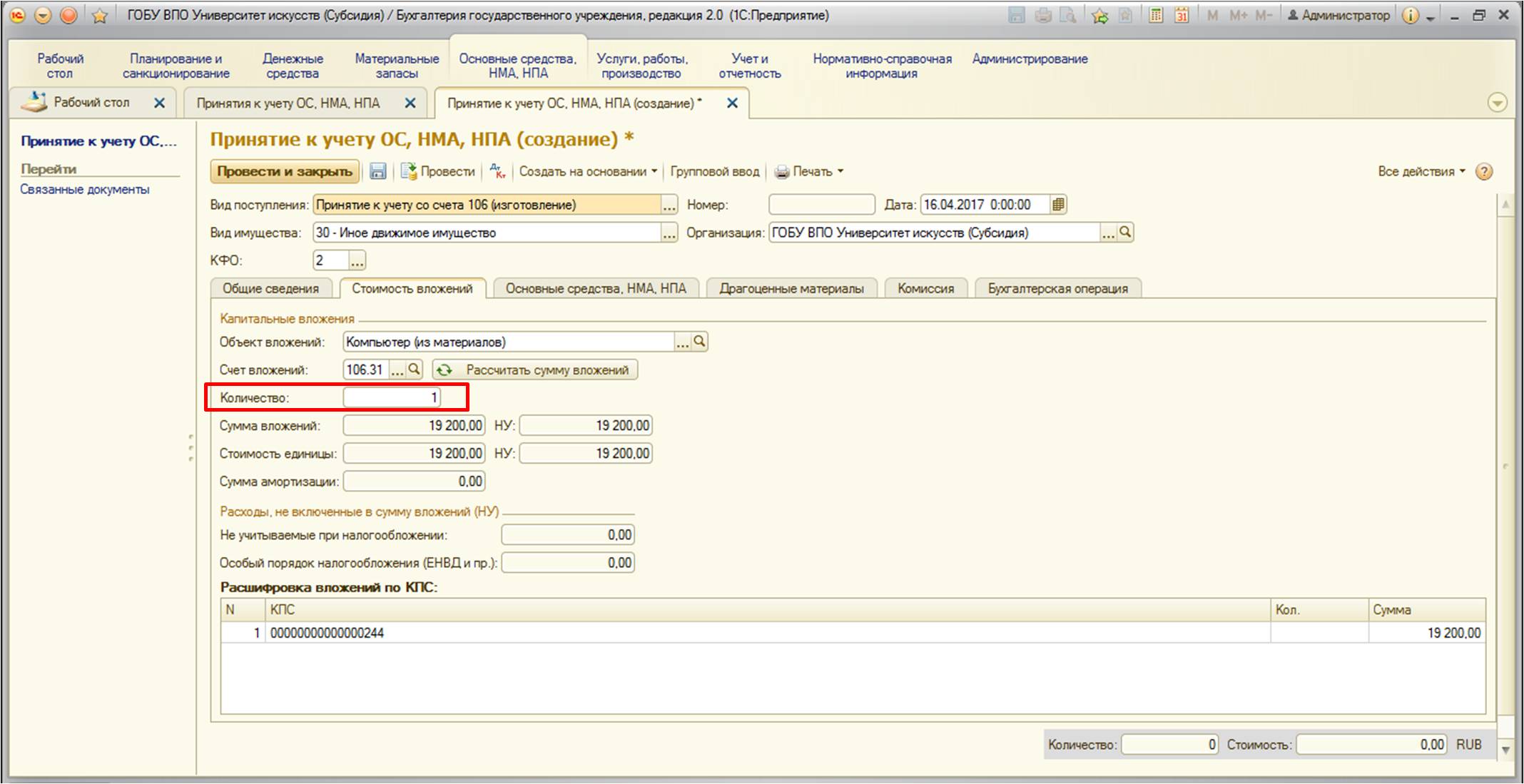

Также не забудьте проставить количество, чтобы оно было отражено в учете корректно.

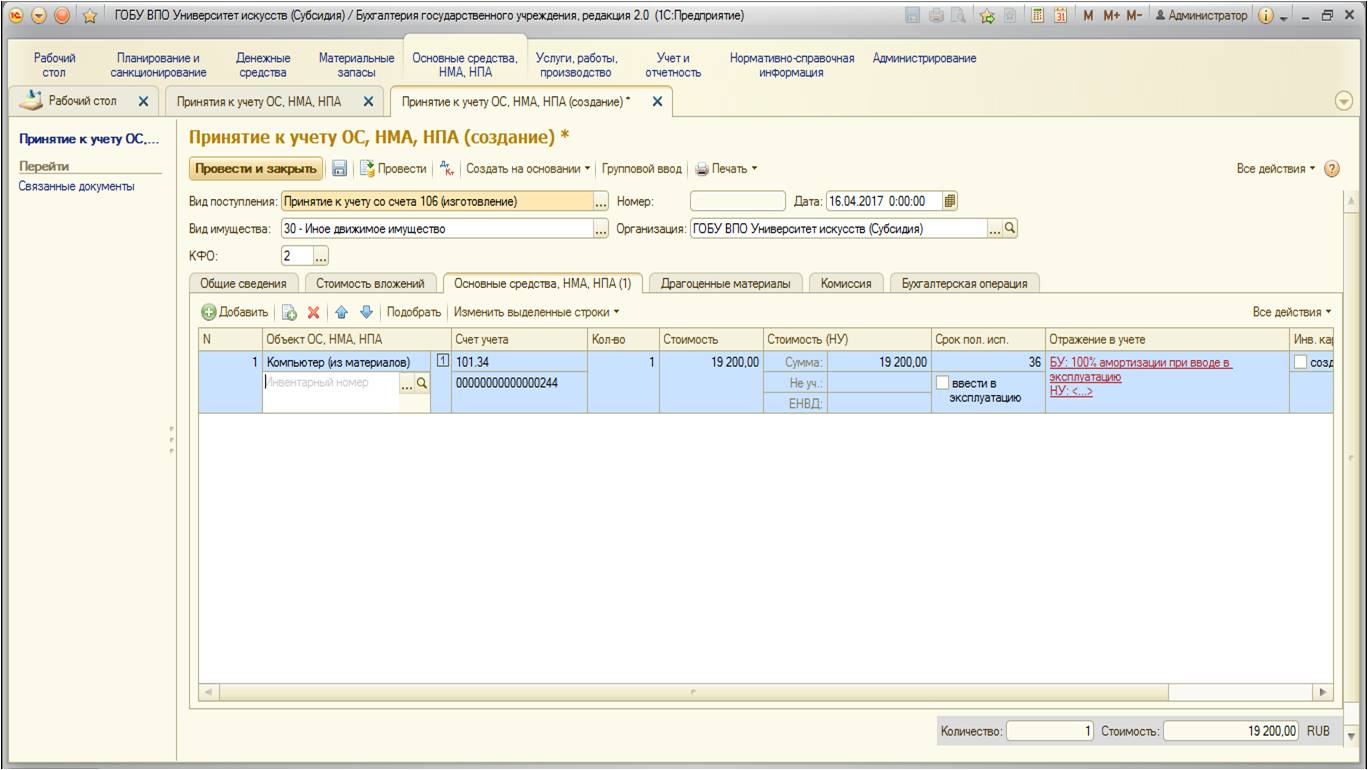

После перейдем на вкладку «Основные средства, НМА, НПА». На этой вкладке воспользуемся кнопкой:

Здесь указываются данные основных средств: счет учета, счет затрат амортизации, инвентарные номера самого средства и инвентарной карточки:

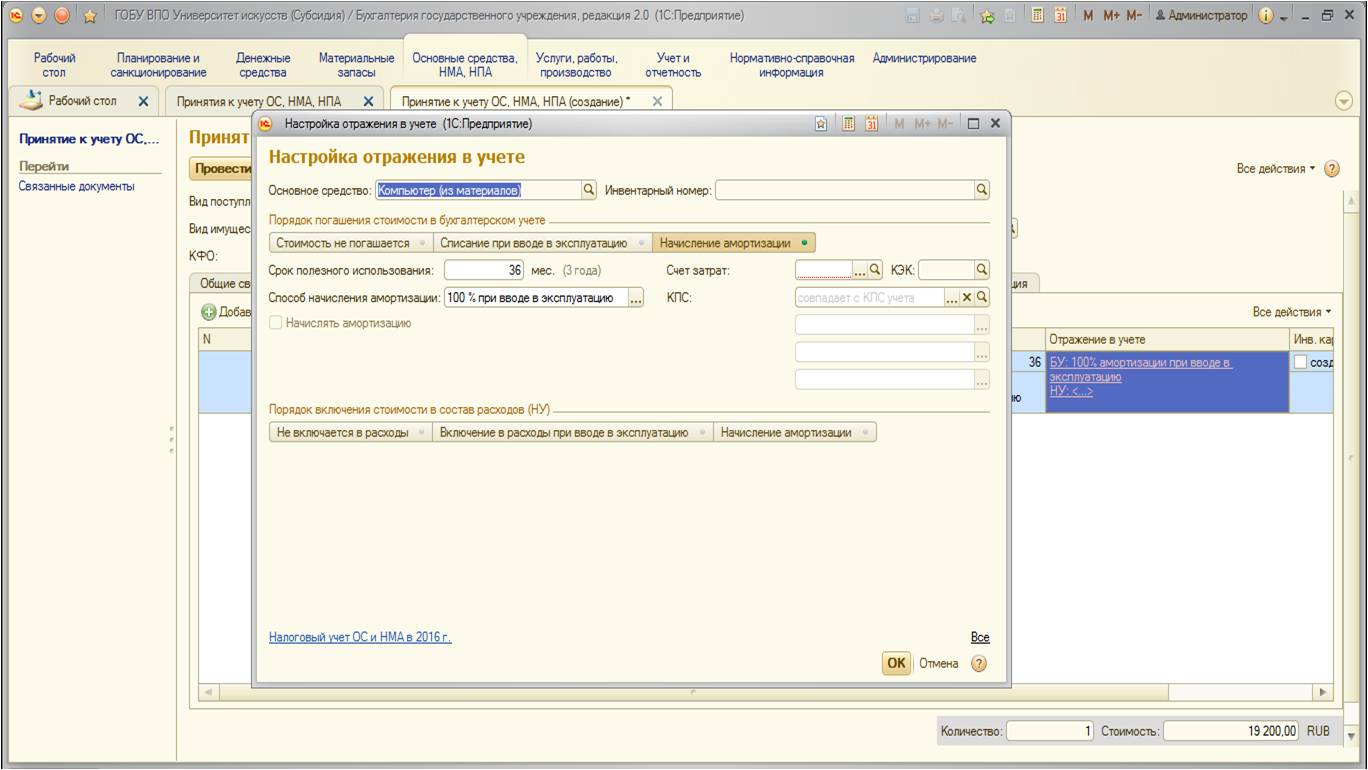

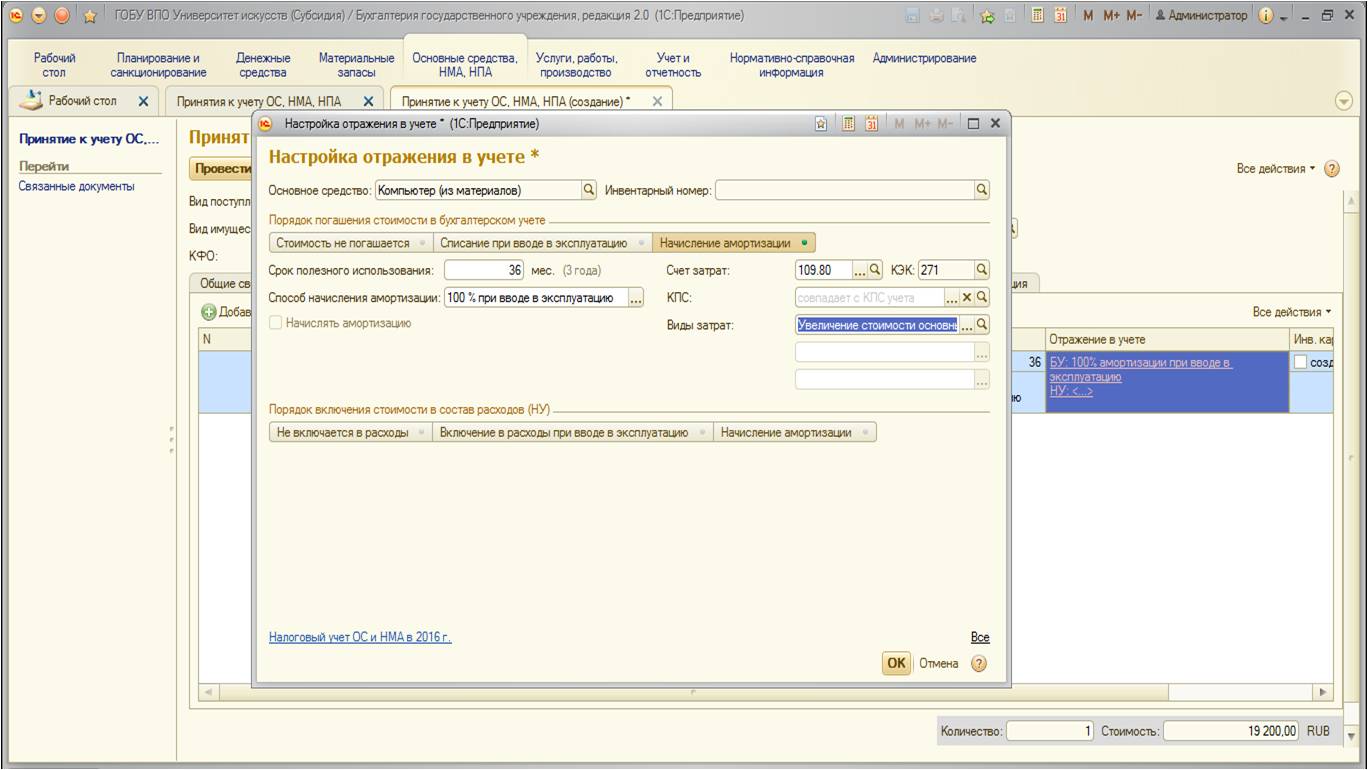

Рассмотрим заполнение колонки «Отражение в учете». При редактировании открывается следующее окно:

Укажем счет затрат, КЭК, виды затрат. Так как наше основное средство стоимостью меньше 40 тысяч рублей – отнесение затрат в сумме 100 процентов амортизации при операции ввода в эксплуатацию:

После заполнения вкладки документ выглядит так:

Также заполним последнюю вкладку:

После проведения документ формирует следующие движения по счетам:

Данным документом приняли ОС к учету, ввели в эксплуатацию, отнесли сто процентов амортизации на счет затрат.

На этом описание создания основного средства из материалов с использованием услуг сторонних организаций по монтажу можно считать законченным.

Читайте также:

- Как сделать на альбомном листе 2 страницы в ворде

- 1с как открыть учебный центр

- Linux как собрать программу из исходников

- Программа для синхронизации контактов андроид

- 1с 86400 что такое

Счет 08 Вложения во внеоборотные активы

курсы бухгалтера — учет расходов на создание объектов основных средств — проводки в программе 1С 8.3

Счет 08 «Вложения во внеоборотные активы» необходим для сбора » информации » о расходах по созданию основного средства. Критерии, по которым идентифицируем, что у нас будет создаваться объект основных средств — я перечислил на счете 01 «Основные средства».

Создание основного средства, такого как здание или дорога может начинаться с первого мешка цемента и заканчиваться дверной ручкой на двери директора. Процесс создания может занимать протяженный промежуток времени и как раз для сбора всех расходов по созданию ОС используют данный счет учета.

После того, как все инвестиции завершены, необходимо перевести капитальные вложения в основные средства. Сумма всех затрат собранных на счете 08 как раз и будет — » первоначальной » стоимостью основного средства.

Резюме по счету 08: (смотрите все закладки)

— на счете собираем » информацию » о произведенных расходах на создаваемым или приобретаемым ОС.

— проводки в 1С 8.2 по счету 08 в основном формируют два документа:

док.»Поступление товаров и услуг»

док.»Принятие к учету ОС» .

— если построить ОСВ по счету, то увидим все ОС, которые полученны в собственность, но по каким-то причинам НЕ введены в эксплуатацию.

Проводки + документы 1С 8.2

Проводки по счету 08 «Вложения во внеоборотные активы»

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка : Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание : проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма : сумма БЕЗ НДС, указана в накладной или акте приемки-передачи.

Дата проводки : дата накладной или акта приемки-передачи.

Документ 1С 8.2 создающий проводку Д.08 — К.60:

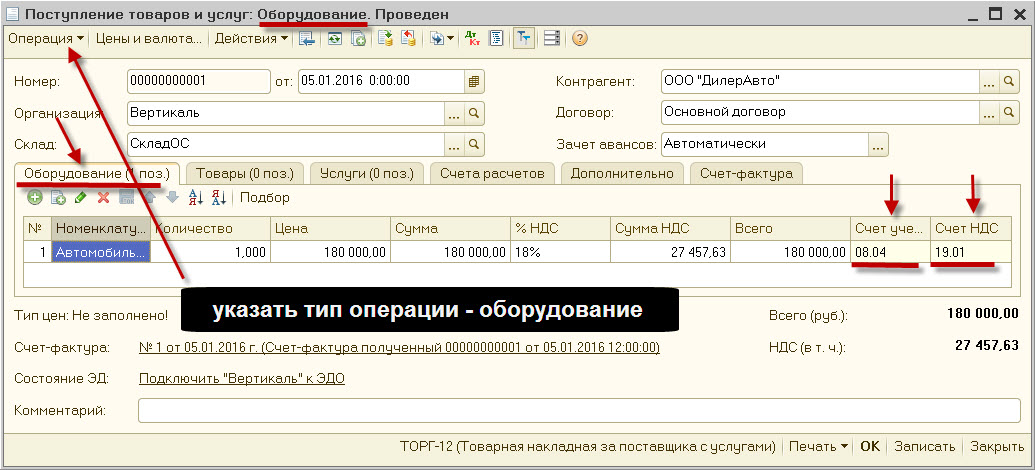

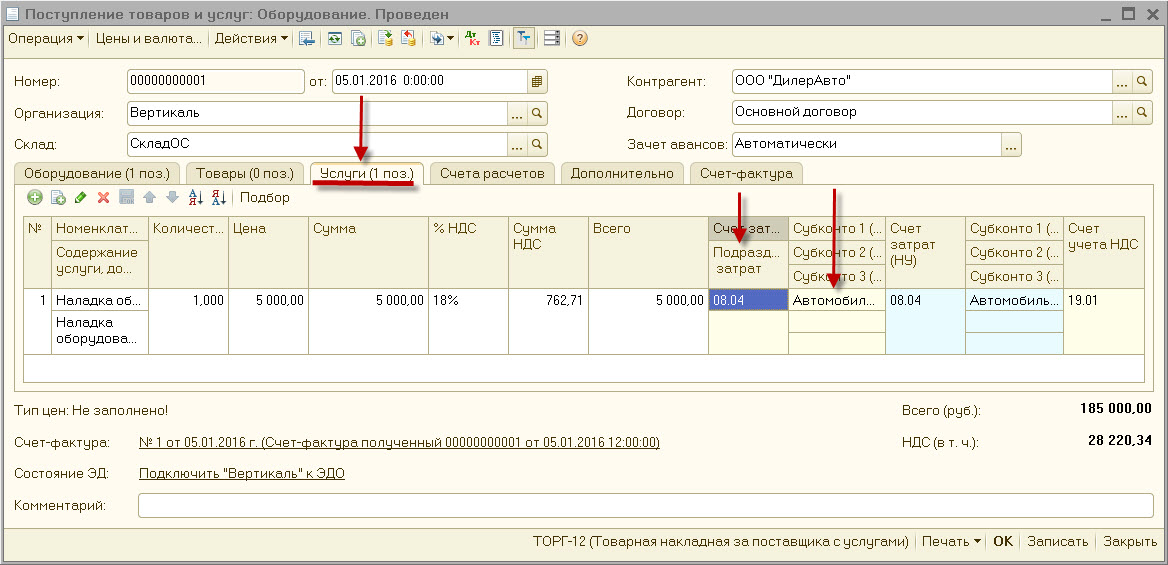

док.»Поступление товаров и услуг»- поступление «объекта» основных средств

— выставляем тип операции -» оборудование «

— закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04

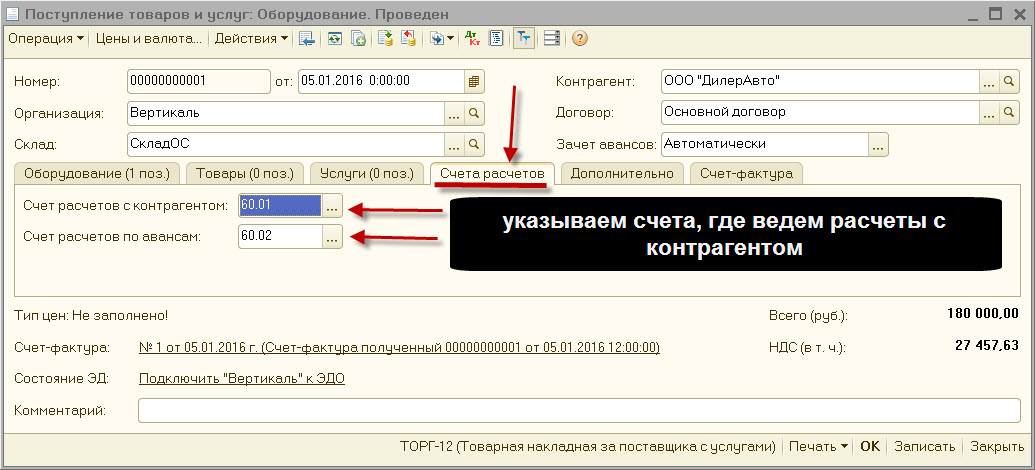

— закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -» оборудование «

— закладка.Услуги — выставляем «счет учета затрат» и объект = счет 08.04 + объект

— выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

ПРИНИМАЕМ объект в состав основных средств

Проводка : Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание : проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма : сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки : Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию.

Примечание : перед формированием проводки проверяем «лимит отнесения к ОС».

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

— выставляем тип операции -» оборудование «

— закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04

— закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01

— закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Счет 08 Вложения во внеоборотные активы

курсы бухгалтера — учет расходов на создание объектов основных средств — проводки в программе 1С 8.3

Счет 08 «Вложения во внеоборотные активы» необходим для сбора » информации » о расходах по созданию основного средства. Критерии, по которым идентифицируем, что у нас будет создаваться объект основных средств — я перечислил на счете 01 «Основные средства».

Создание основного средства, такого как здание или дорога может начинаться с первого мешка цемента и заканчиваться дверной ручкой на двери директора. Процесс создания может занимать протяженный промежуток времени и как раз для сбора всех расходов по созданию ОС используют данный счет учета.

После того, как все инвестиции завершены, необходимо перевести капитальные вложения в основные средства. Сумма всех затрат собранных на счете 08 как раз и будет — » первоначальной » стоимостью основного средства.

Резюме по счету 08: (смотрите все закладки)

— на счете собираем » информацию » о произведенных расходах на создаваемым или приобретаемым ОС.

— проводки в 1С 8.2 по счету 08 в основном формируют два документа:

док.»Поступление товаров и услуг»

док.»Принятие к учету ОС» .

— если построить ОСВ по счету, то увидим все ОС, которые полученны в собственность, но по каким-то причинам НЕ введены в эксплуатацию.

Проводки + документы 1С 8.2

Проводки по счету 08 «Вложения во внеоборотные активы»

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка : Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание : проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма : сумма БЕЗ НДС, указана в накладной или акте приемки-передачи.

Дата проводки : дата накладной или акта приемки-передачи.

Документ 1С 8.2 создающий проводку Д.08 — К.60:

док.»Поступление товаров и услуг»- поступление «объекта» основных средств

— выставляем тип операции -» оборудование «

— закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04

— закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -» оборудование «

— закладка.Услуги — выставляем «счет учета затрат» и объект = счет 08.04 + объект

— выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

ПРИНИМАЕМ объект в состав основных средств

Проводка : Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание : проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма : сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки : Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию.

Примечание : перед формированием проводки проверяем «лимит отнесения к ОС».

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

— выставляем тип операции -» оборудование «

— закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04

— закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01

— закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

1С:Бухгалтерия 8: учет расходов

Поддержка кассового метода, аналитический учет расходов, варианты калькуляции себестоимости — в этом материале эксперты 1С отвечают на вопросы, которые наиболее часто возникают у пользователей «1С:Бухгалтерии 8» редакции 3.0 при учете в программе расходов.

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

— на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Как правильно выбирать статьи затрат

Согласно пункту 8 ПБУ 10/99 расходы по обычным видам деятельности в бухгалтерском учете организации должны быть сгруппированы по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Аналогичным образом подразделяются расходы, связанные с производством и (или) реализацией, для целей налогообложения прибыли (п. 2 ст. 253 НК РФ). Для целей управления следует организовать учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

В «1С:Бухгалтерии 8» затраты по основным видам деятельности (связанным с производством и реализацией) учитываются в разрезе статей затрат. Субконто Статьи затрат присутствует на всех счетах учета затрат (например, 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.). Каждая статья затрат является элементом справочника Статьи затрат (раздел Справочники).

Использование статей затрат в программе решает одновременно следующие задачи:

- аналитический учет расходов организации в бухгалтерском учете (требование ПБУ10/99);

- группировку по видам расходов в целях налогового учета по налогу на прибыль (требование главы 25 НК РФ);

- раздельный учет расходов по видам деятельности, если организация совмещает деятельность с основной системой налогообложения (общей или упрощенной) и особым порядком налогообложения (ЕНВД или патентом для ИП).

Для организаций, которые не совмещают виды деятельности с разным порядком налогообложения и не устанавливают особых требований к детализации учета затрат, минимальный набор статей затрат будет определяться группировкой по видам расходов.

Вид расхода выбирается из предопределенного списка. Корректное указание вида расхода влияет на классификацию расхода и, как следствие, на расчет налога и заполнение декларации по налогу на прибыль. Например, статьи затрат с видом расходов:

- Не учитываемые в целях налогообложения — не будут учитываться при расчете налога на прибыль;

- НИОКР по перечню Правительства РФ — предусматривают учет суммы расходов с повышающим коэффициентом 1,5 (п. 7 ст. 262 НК РФ);

- Транспортные расходы — предусматривают автоматический расчет расходов на доставку товара в соответствии со статьей 320 НК РФ.

А для статей затрат с данными видами расходов выполняется автоматический расчет норм в соответствии с НК РФ:

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- Представительские расходы;

- Расходы на возмещение затрат работников по уплате процентов;

- Расходы на рекламу (нормируемые).

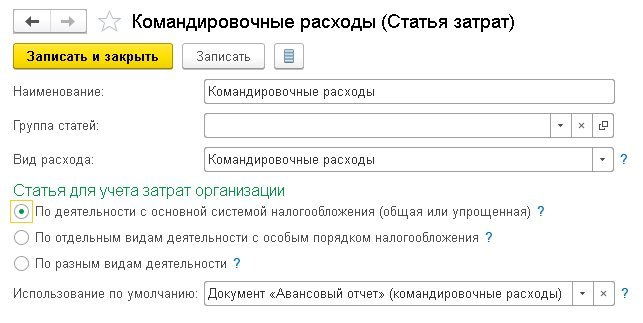

Для упрощения регистрации хозяйственных операций в программе предусмотрена автоматическая подстановка статей затрат в определенные документы и регистры. В поле Использование по умолчанию можно указать, в каких случаях данная статья будет использоваться для подстановки по умолчанию (рис. 1).

Рис. 1. Статья затрат

Некоторые статьи справочника являются предопределенными статьями. Такие статьи подставляются при обновлении программы и помечаются в списке желтым значком. Не следует вносить изменения в предопределенные статьи, поскольку они автоматически задействуются в различных алгоритмах программы.

1С:ИТС

О раздельном учете доходов и расходов в программе «1С:Бухгалтерия 8» при совмещении основной системы налогообложения (общей или упрощенной) и ЕНВД см. в разделе «Инструкции по учету в программах 1С».

Расходы, не относящиеся к основным видам деятельности (внереализационные расходы), в «1С:Бухгалтерии 8» учитываются на счете 91 «Прочие доходы и расходы» по статьям прочих доходов и расходов. Каждая такая статья является элементом справочника Прочие доходы и расходы (раздел Справочники).

Указание статей прочих доходов и расходов (так же, как и статей затрат) обеспечивает аналитический учет прочих доходов и расходов организации в бухгалтерском учете, группировку по видам внереализационных расходов в налоговом учете (по налогу на прибыль), а также раздельный учет расходов по видам деятельности.

Вид прочих доходов и расходов выбирается из предопределенного списка. Корректное указание вида прочего расхода влияет на его классификацию и отражается на заполнении финансовой отчетности. Одновременно с этим вид прочего расхода влияет на классификацию внереализационного расхода, на расчет налога и заполнение декларации по налогу на прибыль. Например, оборот по дебету счета 91.02 с видом прочих доходов и расходов Проценты к получению (уплате) и Проценты, начисленные в соответствии со статьей 269 будет отражен:

- по строке 2330 «Проценты к уплате» отчета о финансовых результатах (утв. приказом Минфина России от 02.07.2010 № 66н);

- и по строке 201 «расходы в виде процентов. » Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@).

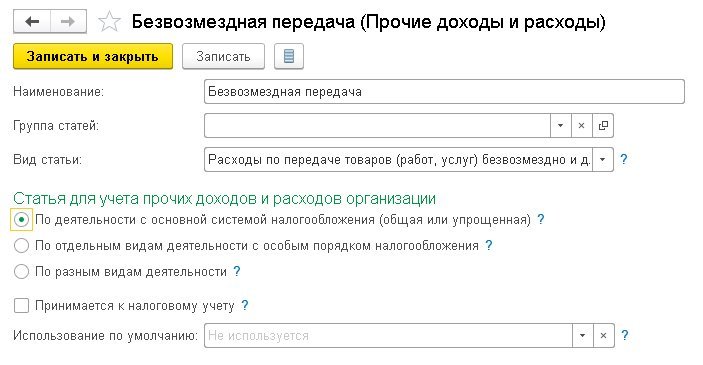

Для учета расходов, относящихся к статье 270 НК РФ «Расходы, не учитываемые в целях налогообложения», используются статьи со снятым флагом Принимается к налоговому учету (рис. 2). Вне зависимости от указанного вида доходов и расходов они не уменьшают налоговую базу по налогу на прибыль.

Рис. 2. Статья прочих доходов и расходов

Для упрощения регистрации хозяйственных операций по учету прочих доходов и расходов также предусмотрена автоматическая подстановка статей.

1С:ИТС

Об особенностях учета по статьям затрат и статьям прочих доходов и расходов см. в разделе «Инструкции по учету в программах 1С» .

Какие настройки требуется сделать в 1С для учета прямых и косвенных расходов

Понятия прямых и косвенных расходов в бухгалтерском и налоговом учете отличаются.

В бухгалтерском учете расходы подразделяются на прямые и косвенные в зависимости от способов включения в себестоимость отдельных видов продукции. Под прямыми понимаются те расходы, которые связаны с производством отдельных видов продукции и которые могут быть прямо и непосредственно включены в их себестоимость. Под косвенными понимаются расходы, связанные с производством нескольких видов продукции, включаемые в их себестоимость с помощью специальных методов (п. 20 «Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях», утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970).

Порядок учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливается отраслевыми нормативными актами и методическими указаниями по бухгалтерскому учету (п. 10 ПБУ 10/99).

Прямые расходы учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Для целей налогообложения прибыли к прямым расходам могут быть отнесены затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг (материальные затраты, расходы на оплату труда персонала, страховые взносы, амортизация основных средств). Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация вправе определить самостоятельно. К косвенным расходам относятся расходы, осуществленные в отчетном (налоговом) периоде и не отнесенные к прямым или внереализационным расходам (п. 1 ст. 318 НК РФ).

Прямые расходы можно включить в расходы текущего отчетного (налогового) периода только в размере, приходящемся на реализованную продукцию, работы, услуги, в стоимости которых они учтены. А косвенные расходы в полном объеме включаются в расходы периода, в котором они осуществлены (п. 2 ст. 318 НК РФ).

Порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен спецификой технологического процесса, а расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (письмо Минфина России от 05.09.2018 № 03-03-06/ 1/63428).

Особенности определения расходов по торговым операциям определены статьей 320 НК РФ. Для торговых операций к прямым расходам относятся:

- стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде;

- суммы расходов на доставку покупных товаров (транспортные расходы), если эти расходы не включены в цену приобретения указанных товаров.

Все остальные расходы торговых организаций, осуществленные в текущем месяце, за исключением внереализационных, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Теперь о настройках «1С:Бухгалтерии 8». Для отражения производственных операций в программе должна быть включена соответствующая функциональность (раздел Главное — Функциональность). На закладке Производство следует установить одноименный флаг.

Методы распределения косвенных расходов для включения их в себестоимость продукции (работ, услуг) указываются в настройках учетной политики (раздел Главное — Учетная политика).

Перечень прямых расходов для целей налогообложения прибыли указывается в регистре Методы определения прямых расходов производства в НУ. Данный регистр доступен по ссылке Перечень прямых расходов из формы Налог на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль).

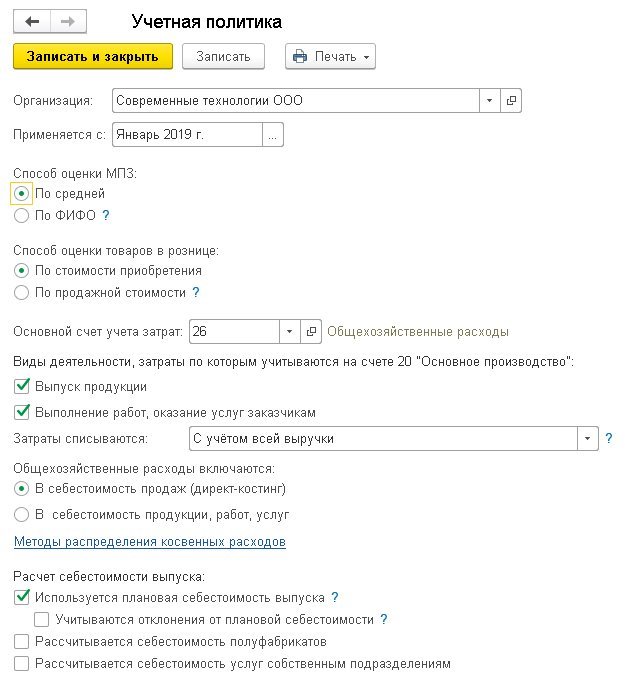

Рассмотрим подробнее настройки учетной политики (рис. 3).

Рис. 3. Учетная политика

Обратите внимание, что некоторые из этих настроек оказывают влияние на учет прямых и косвенных расходов в налоговом учете.

Если предприятие выпускает продукцию и/или выполняет работы (оказывает услуги) заказчикам, то необходимо включить флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам. Если хотя бы один из указанных флагов установлен, в форме Учетная политика становятся доступны:

- блок настроек учета общехозяйственных расходов;

- ссылка Методы распределениякосвенных расходов;

- блок настроек расчета себестоимости выпуска.

В блоке настроек учета общехозяйственных расходов располагается переключатель Общехозяйственные расходы включаются, который можно установить в одно из положений:

- В себестоимость продаж (директ-костинг). Все расходы, учтенные на счете 26, будут списываться на финансовый результат (на счет 90.08 «Управленческие расходы») в периоде их осуществления. В налоговом учете эти расходы также будут косвенными (независимо от правил, установленных для них в регистре Методы определения прямых расходов производства в НУ);

- В себестоимость продукции, работ, услуг. Все расходы, учтенные на счете 26, будут списываться на прямые расходы (например, на счет 20.01) в соответствии с порядком, указанным в регистре Методы распределения общепроизводственных и общехозяйственных расходов.

По ссылке Методы распределения косвенных расходов выполняется переход к форме регистра Методы распределения общепроизводственных и общехозяйственных расходов. Регистр предназначен для хранения правил распределения общепроизводственных и общехозяйственных расходов, учитываемых на счетах 25 и 26. Обязательным для заполнения является поле База распределения, где можно выбрать одно из значений:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты;

- Выручка;

- Прямые затраты;

- Отдельные статьи прямых затрат;

- Не распределяется.

Общехозяйственные и общепроизводственные расходы будут распределяться пропорционально показателю, указанному в Базе распределения (например, объему выпущенной в текущем месяце продукции и оказанных услуг, выраженному в количественных измерителях, и т. д.).

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с детализацией до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить единый способ распределения, то при установке способа распределения не нужно указывать счет затрат, подразделение и статью затрат. Также можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре указывается дата, начиная с которой применяется способ распределения. При необходимости изменить способ распределения расходов в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Что касается торговых организаций, то для учета прямых расходов никаких специальных настроек Учетной политики выполнять не потребуется.

В бухгалтерском и налоговом учете сумму транспортных расходов по приобретенным товарам можно включить:

- в стоимость товаров (например, с помощью документа Поступление доп. расходов);

- в состав расходов компании на продажу — на счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (например, с помощью документа Поступление (акт, накладная) с видом Услуги). Чтобы расчет и списание транспортных расходов выполнялись автоматически, при регистрации поступления услуг транспортной компании необходимо выбирать значение вида расходов как Транспортные расходы.

При закрытии месяца с помощью регламентной операции Закрытие счета 44 «Издержки обращения» расходы на продажу, учитываемые на счете 44, списываются на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» следующим образом:

- суммы транспортных расходов — только в части реализованных товаров;

- все остальные расходы — в полной сумме.

1С:ИТС

Подробнее о закрытии счетов учета затрат на примерах, в том числе об учете транспортных расходов, см. в разделе «Инструкции по учету в программах 1С» .

От каких настроек зависит результат калькуляции себестоимости

Себестоимость — это денежное выражение затрат на производство и реализацию продукции, которое складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию (п.п. 3, 8 «Основных положений по калькулированию себестоимости»).

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

- напрямую на конкретное наименование продукции;

- на вид продукции (на номенклатурную группу) с последующим распределением по наименованиям продукции.

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

Каждая номенклатурная группа является элементом справочника Номенклатурные группы (раздел Справочники), а каждое наименование продукции — элементом справочника Номенклатура (раздел Справочники).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Номенклатура — это справочник для хранения информации о товарно-материальных ценностях (в том числе о готовой продукции), о выполняемых работах, об оказываемых услугах.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

Как настроить учет затрат по подразделениям

Наряду с учетом по статьям затрат и по видам продукции в «1С:Бухгалтерии 8» поддерживается аналитический учет затрат по месту их возникновения (производствам, цехам, участкам и т. п.). Группировка расходов по подразделениям в первую очередь актуальна для производственных предприятий. Для ведения аналитического учета затрат по каждому подразделению в программе необходимо заполнить справочник подразделений организации и настроить аналитику плана счетов.

Справочник Подразделения предназначен для хранения списка подразделений организации, в разрезе которых ведется аналитический учет в программе. Справочник доступен из карточки организации (раздел Главное — Организации) по гиперссылке Подразделения.

В начале работы с информационной базой по умолчанию в справочник введено только одно Основное подразделение, которое можно переименовать. Новые подразделения в справочник вводятся по команде Создать. Одно из подразделений можно назначить основным (кнопка Использовать как основное). Подразделение, выделенное как основное, по умолчанию подставляется в документы и отчеты. Аналитика плана счетов настраивается в форме Настройка плана счетов (раздел Администрирование — Параметры учета — Настройка плана счетов).

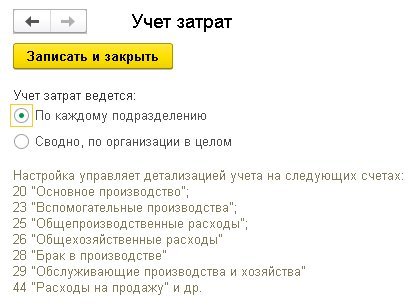

Если для параметра Учет затрат установлено значение Сводно, по организации в целом, то следует перейти по одноименной ссылке, установить переключатель в положение По каждому подразделению (рис. 5) и сохранить настройки (кнопка Записать и закрыть). До недавнего времени учет по подразделениям поддерживался на всех затратных счетах, кроме счета 44 «Расходы на продажу». Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» добавлен учет по подразделениям на счете 44.

Рис. 5. Настройка учета затрат по подразделениям

От редакции. Об организации учета расходов в бухгалтерском и налоговом учете в «1С:Бухгалтерии 8» редакции 3.0, в том числе об особенностях учета отдельных видов расходов, эксперты 1С рассказывали в 1С:Лектории на лекции от 24.10.2019. Видеозапись см. на сайте 1С:ИТС .