Как вычислять средние значения в Excel

wikiHow работает по принципу вики, а это значит, что многие наши статьи написаны несколькими авторами. При создании этой статьи над ее редактированием и улучшением работали авторы-волонтеры.

Количество просмотров этой статьи: 29 742.

В этой статье:

В математике (и статистике) среднее значение – это некоторое число, заключенное между наименьшим и наибольшим из значений из некоторого множества чисел. Есть три распространенных средних величины: среднее арифметическое, медиана и мода. В Microsoft Excel вы можете вычислить все три величины, а также найти среднее взвешенное, которое используется при подсчете средней цены.

Метод 1 из 4:

Среднее арифметическое

- В большинстве случаев числа вводятся в столбцах (как и в нашем примере), поэтому введите числа в ячейки A1 – A10.

- Числа для ввода: 2, 3, 5, 5, 7, 7, 7, 9, 16, и 19.

- Если хотите, найдите сумму чисел, введя формулу «=СУММ(A1:A10)» в ячейке A11 (без кавычек).

- Нажмите на пустую ячейку, например, А12, а затем введите «=СРЗНАЧ(A1:10)» (без кавычек).

- Нажмите на пустую ячейку, а затем нажмите на кнопку «fx» (в строке формул непосредственно над рабочим листом Excel). В открывшемся окне в списке «Выберите функцию» найдите и выделите «СРЗНАЧ», а затем нажмите OK. Введите диапазон «A1:A10» в строке «Число 1» открывшегося окна и нажмите ОК.

- Введите знак равенства (=) в строке формул. Слева от строки формул в раскрывающемся списке «Функции» найдите и выберите «СРЗНАЧ». Введите диапазон «A1:A10» в строке «Число 1» открывшегося окна и нажмите ОК.

- Для проверки правильности ответа в любой пустой ячейке введите формулу «=A11/10».

- Среднее арифметическое хорошо применимо для центрирования распределения, когда отдельные числа в некотором множестве чисел не очень отличаются друг от друга.

Метод 2 из 4:

Медиана

Введите числа, медиану которых вы хотите найти. Например, рассмотрим множество из десяти чисел (2, 3, 5, 5, 7, 7, 7, 9, 16 и 19). Введите эти числа в ячейки А1 – А10.

- Нажмите на пустую ячейку, например, А13, а затем введите «=МЕДИАНА(A1:10)» (без кавычек).

- Нажмите на пустую ячейку, а затем нажмите на кнопку «fx» (в строке формул непосредственно над рабочим листом Excel). В открывшемся окне в списке «Выберите функцию» найдите и выделите «МЕДИАНА», а затем нажмите OK. Введите диапазон «A1:A10» в строке «Число 1» открывшегося окна и нажмите ОК.

- Введите знак равенства (=) в строке формул. Слева от строки формул в раскрывающемся списке «Функции» найдите и выберите «МЕДИАНА». Введите диапазон «A1:A10» в строке «Число 1» открывшегося окна и нажмите ОК.

В ячейке, в которую вы вели формулу, отобразится значение медианы, при котором половина чисел в некотором множестве чисел имеет более высокие значения, чем медиана, а другая половина имеет более низкие значения, чем медиана (в нашем примере медиана равна 7). Медиана может быть равна или не равна одному из чисел в некотором множестве чисел.

Как произвести расчет заработной платы в Excel

wikiHow работает по принципу вики, а это значит, что многие наши статьи написаны несколькими авторами. При создании этой статьи над ее редактированием и улучшением работали, в том числе анонимно, 12 человек(а).

Количество просмотров этой статьи: 32 528.

В этой статье:

Формат электронной таблицы Microsoft Excel может быть полезным инструментом при использовании приложения для расчета заработной платы для сотрудников. Чтобы помочь владельцам бизнеса с расчетом заработной платы, Microsoft разработал шаблон, известный как калькулятор заработной платы для Excel, который можно скачать и использовать в своих интересах, если на вашем компьютере установлен Microsoft Excel. Шаблон содержит формулы и функции, уже встроенные в книгу, в которой вам нужно будет ввести данные платежной ведомости ваших сотрудников. Шаблон автоматически рассчитывает платежные квитанции и чистую заработную плату для сотрудников на основе введенных вами критериев.

-

Нажмите на ссылку Microsoft Office, приведенную в разделе «Источники и ссылки» данной статьи, чтобы получить ссылку на скачивание шаблона расчета платежной ведомости для Excel.

- Перейдите в ту папку компьютера, где сохранили шаблон, и откройте файл.

- Следуйте подсказкам по распаковке шаблона. Файл будет автоматически открыт в Excel.

- В зависимости от возможностей и версии операционной системы вашего компьютера, вам будет предложено нажать «Распаковать» или воспользоваться утилитой вроде Winzip для распаковки шаблона.

- Наведите курсор на «Файл» на панели инструментов Excel, затем выберите «Сохранить как» чтобы сохранить копию шаблона как рабочую книгу для расчета заработной платы.

- Перейдите в папку на компьютере, в которой хотите разместить этот файл для будущего использования, и введите имя книги.

- Нажмите на «Сохранить», чтобы завершить процесс создания книги с платежной ведомостью.

- Заполните лист «Employee Information»(«Информация о персонале»). По умолчанию должен открыться именно этот лист. Вам будет предложено ввести имена работников, их ставку оплаты, а также налоговую информацию — такую как размеры удержаний и вычетов.

- Заполните лист «Payroll Calculator»(«Калькулятор заработной платы»). Для перехода на этот лист нажмите на вкладку «Payroll Calculator»(«Калькулятор заработной платы») в нижней части окна Excel. Вам будет предложено ввести информацию из табеля рабочего времени; такую как, сколько отработали ваши сотрудники, количество сверхурочной работы, количество отпускных часов и отсутствия по болезни.

- Нажмите на вкладку «Individual Pay Stubs»(«Индивидуальные расчетные квитанции»), которая расположена внизу сразу за вкладкой «Payroll Calculator»(«Калькулятор заработной платы»). Этот лист содержит формулы и функции, которые извлекают введенные вами данные и отображают их в виде платежных ведомостей для каждого сотрудника.

Как рассчитать среднемесячную заработную плату

При начислениях различных выплат и пособий, согласно положениям ТК РФ, бухгалтеру очень часто необходима сумма среднемесячной заработной платы сотрудника. Как ее рассчитать, в каких случаях нужно применять эту сумму, какие есть способы и методы расчета? Ответы на эти вопросы подробно рассмотрены в настоящей статье.

- Случаи применения среднемесячного заработка

- Общие правила для расчета среднемесячного заработка

- Как рассчитать сумму среднедневного заработка

- Если не было начислений в расчетном периоде

Случаи применения среднемесячного заработка

Методика расчета среднемесячной зарплаты изложена в статьях ТК РФ. И самые ожидаемые сотрудниками выплаты – это, конечно, отпускные (ст. 114). Их получают все категории штатных рабочих и служащих без исключения, поэтому без расчета среднемесячной зарплаты не обойдется ни один бухгалтер. Именно для этого вида выплат даже предусмотрена особая методика расчета, отличная от стандартной.

Стандартным способом вычисляется сумма следующих выплат:

- за дни, проведенные в командировке;

- за дни, проведенные в учебном отпуске;

- суммы в размере выходных пособий.

Статья Трудового кодекса РФ

Освобожденным от основных обязанностей по трудовому договору для составления коллективных договоров и ведущим переговоры по данному вопросу (до 3 месяцев)

Временно выполняющим другую работу, которая не обозначена в трудовом договоре

При расторжении трудового договора, который был заключен работодателем с нарушениями

В случае невыполнения обязанностей и норм, предусмотренных трудовым договором, по вине работодателя

В случае простоя по вине работодателя (не менее ⅔ среднемесячного заработка)

Участвующим в комиссии, созданной для решения трудовых споров

Руководству высшего звена (руководитель с заместителем и главным бухгалтером) в случае их увольнения при смене собственника компании-работодателя (в размере 3 среднемесячных заработков)

Переведенным по состоянию здоровья на место с меньшей заработной платой

Проходящим медицинский осмотр и диспансеризацию

Сотрудникам в случае приостановки деятельности компании-работодателя

В случае перевода на другую должность беременных женщин (и женщин с детьми до полутора лет)

Кормящим женщинам за время, использованное для кормления детей

При оплате дополнительных выходных, предусмотренных для ухода за детьми-инвалидами.

Общие правила для расчета среднемесячного заработка

Расчет средней величины заработной платы определяется по правилам, изложенным в ст. 139 ТК РФ. Основной принцип заключается в том, что для определения суммы среднемесячной зарплаты учитывается полная сумма всех выплат, сделанная работнику за полный год (12 месяцев), непосредственно до периода начисления. Данный срок в 12 месяцев называется расчетным периодом.

Полная методика расчета для всех случаев, в которых необходим расчет среднемесячной зарплаты, определяется правилами постановления № 922 (постановление Правительства РФ) в редакции от 10.12.2016.

Общая формула для расчета среднего за месяц заработка работника

Для расчета отпускных и других выплат используется общая формула:

Р срМес = Р срДн * Ндн,

Р срМес – средняя зарплата за месяц,

Р срДн – средняя зарплата за день,

Ндн – количество дней для оплаты.

Отличия в расчете суммы отпускных от расчета сумм по всем остальным выплатам заключаются в разных подходах к определению размера среднедневного заработка.

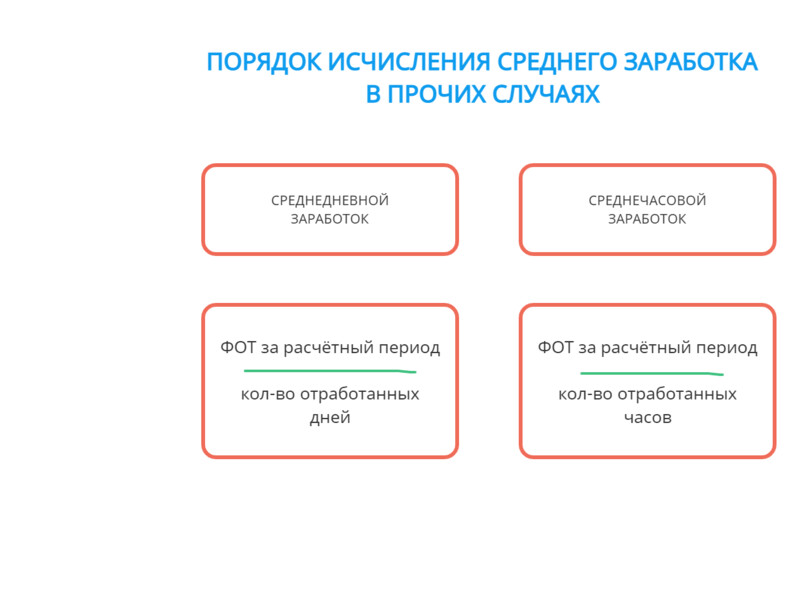

Как рассчитать сумму среднедневного заработка

Стандартный расчет среднего заработка за день, который не применяется только для отпускных выплат, производится следующим образом:

То есть среднедневной заработок равен отношению суммы фактически полученных выплат к количеству дней расчетного периода. Этот период составляет 12 календарных месяцев до периода выплаты среднемесячной зарплаты. Календарным признается месяц с 1-го по 30-е (31-е, для февраля – 28-е, 29-е) число месяца. Если работник отработал менее 12 месяцев, то расчетным периодом считается фактически отработанное время.

Если не было начислений в расчетном периоде

Бывают ситуации, когда сотрудник в расчетном периоде не получал заработной платы. Например, он мог временно не работать или находился в отпуске по материнству и детству. В этом случае в расчет берутся 12 месяцев, ближайшие к расчетному периоду. Если есть заработок только в месяце, в котором необходимо сделать выплату по среднемесячному заработку, то в расчет берется сумма начислений этого месяца. Когда у работника отсутствуют предшествующие начисления, то для расчета нужно использовать размер месячного оклада или тарифной ставки (п. 8 Постановления № 922).

ПРИМЕРЫ. Работник Н направляется в командировку с 11.02 по 27.02.2023. Необходимо рассчитать Р срМес – сумму к выплате за период командировки

Пример 1. Расчетный период – с 01.02.2022 по 31.01.2023. За это время работнику Н было начислено 570 000 р.

Количество дней в командировке – 17.

Количество рабочих дней за период с 01.02.22 по 31.01.23 – 247.

Р срДн = 570 000 / 247 = 2 307,69 р.

Р срМес = 2 307,69 * 17 = 39 230,73 р. получит за дни, проведенные в командировке.

Пример 2. Работник Н принят на работу 03.02.23.

С 03.02.23 по 10.02.23 ему начислена заработная плата – 12 000 р.

Поскольку в стандартном расчетном периоде – 12 месяцев – работник Н не работал, расчетным периодом считается фактически отработанное время, то есть 5 рабочих дней:

Р срДн = 12 000 / 5 = 2 400 р.

Р срМес = 2 400 * 17 = 40 800 р. за дни в командировке.

Пример 3. Работник Н. принят на работу 11.02.23 с окладом 35 000 р.

У работника Н. нет начисленной заработной платы за расчетный период (в данном случае и расчетный период нулевой). Согласно п. 8 Постановления № 922, средний заработок ему определяется исходя из размера оклада.

Р срДн = (35 000 * 12 = 420 000 / 247 = 1 700,40 р.

Р срМес = 1 700,40 * 17 = 28 906,80 р. за дни в командировке.

Пример 4. Работник Н. с 01.01.2022 по 31.01.2023 находилась в отпуске по уходу за ребенком. В период с 01.01.2021 по 31.12.2021 ей была начислена заработная плата в размере 480 000 р.

Согласно п. 6 Постановления 922, расчетными считаются предшествующие 12 месяцев, то есть с 01.01.21 по 31.12.2021. Количество рабочих дней за этот период – 248.

Р срДн = 480 000 / 248 = 1 935,48 р.

Р срМес = 1 935,48 * 17 = 32 903,16 р.

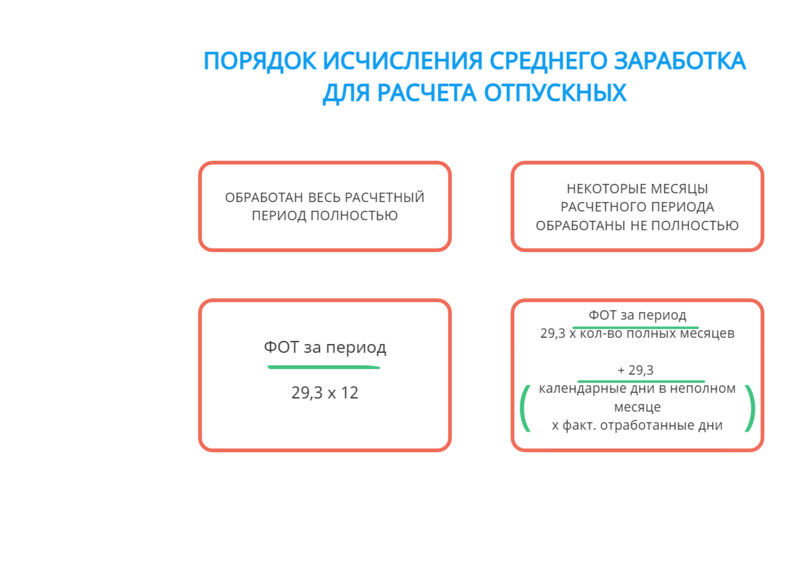

Порядок расчета отпускных

Определение размера отпускных выплат и компенсаций за неиспользованный отпуск, по которым законодательно также предусмотрена среднемесячная заработная плата, отличается от стандартного расчета среднедневного заработка. В этом случае вместо фактического количества дней в месяце (30, 31, 28 или 29) принимается усредненное значение 29,3.

То есть для отпускных:

Р срДн = Общая сумма выплат за расчетный период / 12 мес. / 29,3.

Если в расчетном периоде были отработаны не все дни:

Р срДн = Общая сумма выплат за расчетный период / (29,3 * количество полных месяцев + количество фактически отработанных дней в неполном месяце).

Пример. В ноябре 2022 года работнику необходимо сделать выплату отпускных, для чего нужно рассчитать сумму среднедневного заработка за период с ноября 2021 по октябрь 2022 года.

С 16 по 30 октября 2022 года работник находился на больничном, остальные месяцы были отработаны полностью. Общая сумма выплат в расчетном периоде – 548 000 р.

Количество календарных дней фактически отработанного периода октября (с 1-го по 15-е) – 15 дней. Количество дней в октябре, принимаемых в расчет: 29,3 / 31 * 15 = 14,18.

Р срДн = 548 000 / (29,3 * 11 + 14,18) = 548 000 / 336,48 = 1628,63 р.

Какие выплаты включаются в расчет среднемесячной зарплаты

При расчете среднего заработка сотрудника – среднемесячного и среднедневного – учитываются все выплаты согласно трудовому соглашению с работодателем по оплате труда.

Основными видами оплаты труда являются:

- заработная плата – в размере месячного оклада, повременная, сдельная, процентной доли от выручки, которая может выплачиваться сотруднику в денежной или натуральной форме;

- выплаты, доплаты, стимулирующие надбавки по стажу, условиям труда, сверхурочные;

- премиальные, бонусные, сверхнормативные, другие различного рода вознаграждения;

- другие выплаты, предусмотренные системой оплаты труда работодателя, применение которых правомерно согласно п. 2 Постановления № 922.

Некоторые выплаты и периоды, за которые они начисляются, не принимаются для расчета среднего заработка. То есть при анализе состава расчетного периода по суммам и дням отработки нужно исключать из него следующие выплаты и периоды:

- периоды, за которые уже рассчитывался средний заработок (не относится ко времени кормления ребенка);

- выплаты по листкам временной нетрудоспособности, пособий по беременности и родам, по уходу за ребенком;

- периоды временного простоя по вине работодателя или другим причинам, не зависящим от сторон;

- периоды забастовок, если работник не принимал в них участия;

- дополнительные оплачиваемые выходные по уходу за ребенком-инвалидом;

- другие обстоятельства, изложенные в п. 5 Постановления № 922.

Учет премиальных

Премии включаются в сумму расчета среднего заработка в зависимости от периода и вида начисления. Данные ситуации рассмотрены в п. 15 Постановления 922.

Премия за месяц. В расчет принимается премия одного вида в месяц. Например, одна премия за месяц за перевыполнение месячной нормы продаж или выработки, за объем выручки от привлеченных клиентов. Может быть учтено не более 12 видов премии.

Квартальные или полугодовые премии. Рассчитываются по фактически начисленным показателям. Если премия рассчитана за период, выходящий за пределы расчетного, то размер складывается из месячных сумм, входящих в расчетный период.

Годовые премии. Данные выплаты, в том числе выплаты за стаж, учитываются в полном объеме независимо от времени, в которое они начислены.

Учет повышения заработной платы

В п. 16 Постановления Правительства № 922 описаны варианты расчета среднемесячной заработной платы в случае повышения заработной платы или ставки работнику.

Когда повышение происходит в расчетном периоде, то пересчету (индексации) подлежат выплаты во все месяцы до момента повышения. Выплаты увеличиваются на коэффициент индексации: отношение нового оклада или ставки на тот же показатель, действовавший в каждом месяце периода.

Когда повышение произошло по окончании расчетного периода, но до дня расчета по среднему заработку, коэффициент повышения применяется непосредственно к среднемесячному заработку и определяется путем деления нового тарифа на прежде действующий.

Если повышение установлено после дня периода расчета среднего заработка, коэффициент применяется к дням после повышения и до дня окончания периода и рассчитывается так же, как и в случае 2).

Средний заработок для выплаты различных пособий

Для выплаты социальных пособий, в том числе по листкам временной нетрудоспособности, пособий по беременности и родам и уходу за ребенком, также необходим расчет среднемесячной заработной платы. Но считается она по правилам законодательства по соцобеспечению (№ 255-ФЗ от 29.12.2006).

Эксперты «КонсультантПлюс» подробно разъяснили, как рассчитывать среднемесячную зарплату для разных ситуаций. Если у вас нет доступа к информационно-правовой системе, бесплатно получите пробный демодоступ и переходите в Готовое решение .

Итоги

Среднемесячная заработная плата рассчитывается в различных случаях, когда работник выполнял обязанности, отличные от описанных в трудовом договоре с ним. Основным показателем, влияющим на ее размер, является среднедневной заработок, для расчета которого применяются разные методики. При расчете отпускных начислений используется метод применения среднемесячного коэффициента дней – 29,3. Остальные, или стандартные, выплаты рассчитываются по фактическим календарным или отработанным дням.

Порядок расчета различных социальных пособий, в том числе пособия по безработице, также использует понятие среднего заработка, но регулируется другими законодательными актами по соцобеспечению.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Как рассчитать среднюю заработную плату

Для того чтобы рассчитать некоторые выплаты сотрудникам, необходимо использовать показатель средней зарплаты. О том, как посчитать среднемесячную заработную плату в общих и особых случаях, расскажем в нашей статье.

- Ситуации, при которых применяется показатель средней зарплаты

- Основные правила расчёта средней зарплаты

- Формула расчёта среднего заработка

- Учитываемые выплаты и исключаемые периоды

- Пошаговая инструкция при расчёте средней зарплаты

Ситуации, при которых применяется показатель средней зарплаты

В законодательстве в сфере трудовых отношений имеется перечень ситуаций, при которых для начисления выплаты денежных средств осуществляется расчёт среднемесячной заработной платы. Наиболее распространённые обстоятельства:

- уход в отпуск (ст. 114 ТК);

- компенсация за отпуск — при прекращении трудовых отношений или при превышении отпускного периода 28 дней (ст. 126, 127 ТК);

- командировка (ст. 167 ТК);

- выходное пособие (ст. 178 ТК);

- обучение с отрывом от работы (ст. 173-176, 187 ТК).

Также существуют и менее распространённые ситуации, при которых учитывается показатель средней зарплаты, к примеру:

Когда используется Статья ТК Простой из-за работодателя 157 Невыполнение работы из-за работодателя 155 Перевод физлица на нижеоплачиваемую работу по медицинским показаниям 182 Медосмотр 185 Диспансеризация 185.1 Донорство 186 Приостановка функционирования компании 220 Перерыв для кормления ребёнка 258 Дополнительные выходные по уходу за детьми-инвалидами 262 Таблица 1 — Ситуации, при которых оплата производится на основании среднего заработка

Важно! Средняя зарплата определяется и в случае, если нужно заполнить справку для постановки на учёт бывшего сотрудника в качестве безработного.

Основные правила расчёта средней зарплаты

По ст. 139 ТК установлено, как рассчитать среднюю заработную плату по стандартным правилам. В первую очередь необходимо ориентироваться на основное — средняя зарплата считается по фактической зарплате и отработанному времени за 12 месяцев. Этот период берётся непосредственно до месяца, в котором считается средняя зарплата.

Формула расчёта среднего заработка

Основная формула для исчисления выглядит так:

Среднемесячная зарплата = Среднедневной заработок * Кол-во дней оплаты

Для решения вопроса, как посчитать среднюю заработную плату, принимают во внимание некоторые особенности. Главная из них заключается в том, что неодинаковые правила исчисления предусмотрены для:

- отпуска и компенсации за него;

- остальных ситуаций.

При расчёте средней зарплаты по отпускным выплатам необходимо ориентироваться на формулы:

Формулы расчёта средней зарплаты для отпуска и компенсации за него

В этом случае средний заработок — частное от деления зарплаты за расчётный период на 12 мес. и на 29,3. Когда некоторые месяцы сотрудник отработал не в полном объёме или когда есть исключаемые периоды, рассчитывать нужно делением зарплаты на показатель — (29,3 * полные мес. + 29,3 / календ. дни в мес. * отработ. дни).

В остальных случаях формула среднемесячной заработной платы выглядит так:

Формулы расчёта средней зарплаты в иных обстоятельствах

Средний заработок исчисляется как зарплата за расчётный период (обычно 12 мес.), делённая на фактически выработанные дни. Если отработано меньше 12 мес., то расчётный период — время трудовой деятельности по факту.

Учитываемые выплаты и исключаемые периоды

Когда есть проблема, как рассчитать среднемесячную заработную плату, нужно знать, что при исчислении берутся все выплаты по системе оплаты работы в организации. К примеру, ими являются:

- зарплата в любой форме;

- стимулирующие надбавки;

- премии и другие вознаграждения;

- иные выплаты по профессиональной деятельности.

В расчёте не применяются выплаты, имеющие социальную направленность, к примеру, матпомощь, компенсация проезда или питания, оплата коммунальных платежей и т.д.

Также из расчёта убираются периоды, к которым относятся:

- период сохранения за человеком среднего заработка;

- болезнь;

- декрет;

- простой из-за работодателя или форс-мажора;

- забастовка, в которой человек не принимал участия, но из-за этого не работал;

- выходные по уходу за ребёнком-инвалидом и др.

Учитываемые выплаты и исключаемые периоды

Пошаговая инструкция при расчёте средней зарплаты

Для решения задачи о том, как рассчитывается средняя заработная плата, воспользуйтесь такой пошаговой инструкцией.

Шаг 1 — Определить период, который используется для расчёта

Расчётный период — 12 календарных месяцев до месяца, в котором рассчитывается выплата. К примеру, сотрудник идёт в отпуск 21 февраля 2022 года. Соответственно, нужно брать расчётный период с 1 февраля 2021 года по 31 января 2022 года.

Такая ситуация наблюдается и при расторжении трудовых отношений, когда нужно рассчитать компенсацию за неиспользованный отпуск. Если работник будет увольняться 21 февраля 2022 года, расчётный период будет аналогичный, как и при указанном выше отпуске. Однако здесь есть исключение: если день расторжения трудового договора приходится на последний календарный день месяца, тогда именно этот месяц нужно включать в расчёт. К примеру, увольнение 28 февраля 2022 года, тогда период — с 1 марта 2021 года по 28 февраля 2022 года.

Шаг 2 — Установить исключаемые периоды

Ранее мы указывали, какие периоды не нужно использовать при расчёте. Соответственно, если за них были какие-то выплаты, их также не надо учитывать.

Например, сотрудник идёт в отпуск 21 февраля 2022 года. В 2021 году он с 1 по 30 сентября был на больничном. Соответственно, из расчёта нужно полностью исключить сентябрь и выплату по листку нетрудоспособности.

При этом нужно учесть особые ситуации:

- сотрудник отработал меньше 12 месяцев — началом периода считается месяц заключения трудового договора;

- за расчётный период нет заработка — для исчисления нужно брать предшествующий период;

- за расчётный период нет заработка, но он есть в месяце, в котором рассчитывается выплата — для расчёта берутся суммы, начисленные в этом месяце;

- нет фактически отработанного расчётного периода и начисленных сумм — средняя зарплата определяется по размеру оклада.

Шаг 3 — Определить заработок для расчёта средней зарплаты

Далее по правилам, как рассчитать среднюю зарплату, — нужно за установленный период взять все начисленные выплаты, касающиеся трудовых отношений. При этом не нужно учитывать выплаты, имеющие социальную направленность, к примеру, больничное пособие, оплачиваемые дни по уходу за ребёнком-инвалидом и др.

Также в расчете не учитываются премии, которые являются непроизводственными, например, в честь юбилея сотрудника. А если премия выплачена по результатам деятельности, то её в расчёт нужно принимать обязательно.

Шаг 4 — Рассчитать среднедневной или среднечасовой заработок

Формулы для расчёта этих показателей представлены выше.

К примеру, как рассчитать среднюю заработную плату за год для оплаты отпуска? Для этого нужно взять всю зарплату за период, определённый на первом шаге, убрать из него периоды из второго шага, посчитать выплаты из третьего шага.

Допустим, сотрудник идёт в отпуск 21 февраля 2022 года. Берётся период с 1 февраля 2021 года по 31 января 2022 года. В каждом месяце ему начислялась зарплата — 50 тыс. руб. Соответственно, общая сумма заработка — 600 тыс. руб.

Далее эту выплату нужно разделить на 12 месяцев:

600 000 / 12 = 50 тыс. руб. в мес.

Затем результат делится на 29,3 (среднее число дней в месяце):

50 000 / 29,3 = 1 706,48 руб. Это будет среднедневной заработок.

Также можно посчитать и среднечасовой заработок, разделив результат на количество часов в дне работы (стандартно — 8 часов). Или полученный за период заработок разделить на количество отработанных по факту часов.

Шаг 5 — Определить выплату по среднему заработку

На последнем этапе требуется определить, какая выплата положена сотруднику, если она определяется по среднему.

Для этого нужно полученный результат по среднедневному или среднечасовом заработку умножить на количество дней или часов. Допустим, в рассмотренном выше примере работник уходит в отпуск на 25 дней. Тогда ему положены отпускные:

1 706,48 руб. * 25 дн. = 42 662 руб.

Из них нужно удержать НДФЛ:

42 662 руб. * 13% = 5 546 руб.

Итого на руки сотрудник получит:

42 662 — 5 546 = 37 116 руб.

При вопросе, как посчитать средний заработок за год, нужно учесть такие важные моменты.

Если в расчётном периоде произведено повышение зарплаты, тогда проиндексировать требуется все выплаты до повышения. Коэффициент индексирования — частное от деления новой ставки или оклада на старую ставку или оклад во всех 12-ти месяцах.

Когда повышение было после расчётного периода, но до даты, на которую считается средняя зарплата, тогда индексируется посчитанный средний заработок. Применяется коэффициент, рассчитанный как частное от деления нового размера оплаты труда на старый.

Если повышение было в периоде, для оплаты которого исчислялся средний заработок, тогда выплату нужно индексировать, но с даты этого повышения и до завершения периода. Для этого используется коэффициент, рассчитанный способом, указанным в предыдущем случае.